近期,煤电亏损的报道频繁见诸报端,从去年三季度开始,煤电企业的利润状况持续走低。中国电力国际发展有限公司发布的2017年中期报告显示,上半年净利润为7.4亿元,较上年同期减少18.7亿元。其中,火电净亏损为人民币27170万元。

之后,6月16日国家发改委印发了《国家发展改革委关于取消、降低部分政府性基金及附加合理调整电价结构的通知》,决定从7月1日开始提高煤电上网标杆电价2.5分钱。但这却并没有显著改善煤电企业的经营状况。三季报显示,30家火电上市公司的利润总额仅为190.63亿元,其中有8家企业出现亏损,28家公司净利润处于负增长状态,利润降幅超过100%的企业达到8家。

煤电联动如何

煤电联动政策始于2004年年底。2012年国务院又发布了《关于深化电煤市场化改革的指导意见》,燃煤机组上网电价调整共启动12次( 5次上调和7次下调电价)。但事实上,上述机制并未有效实施。

当时国家规定,以不少于6个月为一个煤电价格联动周期,若周期内平均煤价较前一个周期变化幅度达到或超过5%,便将相应调整电价。

第一次煤电联动在2005年的5月,当时电价上调了0.0252元。而随后2005年11月份虽然再次满足了联动条件,但却并未有所动作。

时隔一年之后,第二轮煤电价格联动于5月1日开始实施。按照国家发改委5月1日公布的煤电价格联动实施方案,全国销售电价从5月1日起平均每度提高2.52分钱,旨在解决2004年6月以来煤炭价格上涨、部分电厂经营亏损以及取消超发电价等对电价的影响,这也超出了此前业界预测的每度涨1分或者1.6分的提价幅度。

2008年又连续实施了第3次和第4次煤电价格联动。但2008年考虑CPI上涨、宏观经济调控等因素,煤电联动政策在实施过程中存在联动不及时和联动幅度不到位,致使电力企业出现经营困难、电力供应一度不足的局面,煤电联动政策亟待完善。

2015年12月31日国家发改委发布了《关于完善煤电价格联动机制有关事项的通知》(下称,新煤电价格联动机制),2016年1月1日期开始实施,燃煤发电上网电价全国平均下调3分钱。

新煤价联动机制反映了电力消费放缓、清洁能源革命背景下的“煤与电”之间的新型博弈关系,体现了各省电源结构、跨省交易、电量消费结构等因素变化对价格的影响;增强了电价调整幅度和时间表的可预见性。新煤电联动机制完善后,可操作性增强,有利于将发电成本向下游传导,避免煤企或电企一方独大,社会用电户也将受益,对降低企业成本有好处。

电力交易市场建立完善之前,政府制定的燃煤标杆电价和电力市场交易形成的电价 “双轨制”运行,随着电改推进、电力交易市场的逐步建立,执行煤电标杆电价的计划电量份额将逐渐减少。

新煤电价格联动机制中煤电价格调整的依据是中国电煤价格指数。目前该指数由国家发改委价格监测中心编制发布。其以2014年平均电煤价格为基准煤价,原则上以与2014年电煤价格对应的上网电价为基准电价。今后,每次实施煤电价格联动,电煤价格和上网电价分别与基准煤价、基准电价相比较计算。煤电联动周期为一个完整年度,由国家发展改革委统一部署启动,以省(区、市)为单位组织实施。

煤电联动是“保利润”良方?

实际上,煤电联动自诞生以来就一直颇具争议。煤电联动政策的尘埃落定,确实缓解了部分发电企业的成本压力,同时引发了经济学家、社会学家以及电力行业部分专家的一片质疑和担忧。《经济观察报》的观察员认为:“将提高电价的理由归结为缓解电厂亏损压力是不合理的。价格不应当成为政府调控企业利润的工具,更不应当成为控制物价指数的工具。”煤电联动政策的实施不仅有使电价“回归计划”的嫌疑,而且煤电价格螺旋形上升,有引发通货膨胀的恐慌。

更有煤炭人士提出,既然电价没有放开,就应该对电力行业实行计划经济的管理办法,在煤炭涨价时允许电厂亏损,再由国家财政补贴,就像当年的煤炭行业一样。“为什么电力企业只能盈利不能亏损?”

撇开这些争议不说,煤电联动本身对煤电行业的利润提升是否起到了预想中的作用呢?国际能源网小编根据现有数据,对此进行了分析,来探究其真实作用到底几何。

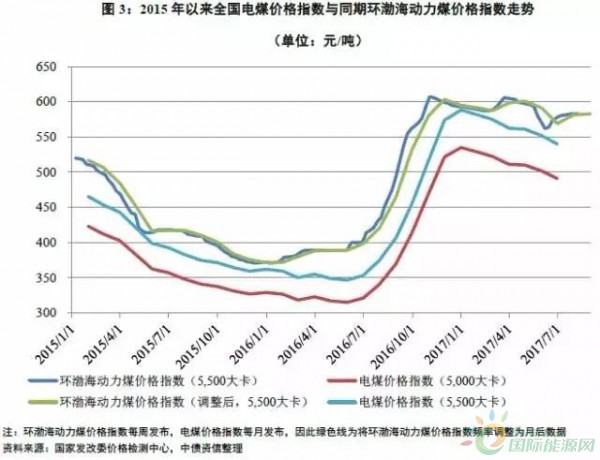

数据显示,2016年五大发电集团煤电板块利润在9月份由正转负,亏损3亿元;10月份亏损额进一步扩大,达到26亿元。那么,9月份和10月份的煤价处于什么水平呢?虽然五大发电集团的电厂既有沿海电厂,又有直达电厂,还有少量坑口电厂,但我们不妨从环渤海动力煤指数和港口实际成交价两个维度来看待当时的煤价水平。9月份,环渤海动力煤指数平均值为542元/吨,而同期5500大卡动力煤港口平仓价的数据平均值为555元/吨。由此,业内人士推算出5500大卡动力煤港口平仓价大概在550元/吨时,煤电企业已经出现经营性亏损。

由于煤价持续走高,在2017年6月16日,国家发改委印发《国家发展改革委关于取消、降低部分政府性基金及附加合理调整电价结构的通知》,通知中称,自2017年7月1日起,取消向发电企业征收的工业企业结构调整专项资金,将国家重大水利工程建设基金和大中型水库移民后期扶持基金征收标准各降低25%,腾出的电价空间用于提高燃煤电厂标杆上网电价,缓解燃煤发电企业经营困难。

据鄂尔多斯煤炭网测算,取消工业企业结构调整专项资金和降低重大水利工程建设基金和大中型水库移民后期扶持基金征收标准后,相当于平均提高电价2.5分/度左右,折合到煤价差不多为75元/吨,也就是煤电企业的盈亏平衡点可以比目前550元/吨上调75元/吨左右,电厂的煤价盈亏平衡点能到620元/吨以上,将改善煤电企业的盈利状况。

但煤电企业的盈利情况确实改善了吗?我们来看一下去年三季度和今年三季度的环渤海动力煤价格指数(环渤海地区发热量5500大卡动力煤的综合平均价格)的同期对比。

2016年7月27日至2016年8月2日,环渤海动力煤价格指数报收于436元/吨;

2016年8月31日,环渤海动力煤价格指数报收于494元/吨;

2016年9月28日,环渤海动力煤价格指数报收于561元/吨。

2017年7月19日至7月25日,环渤海动力煤价格指数报收于583元/吨;

2017年8月23日至8月29日,环渤海动力煤价格指数报收于579元/吨;

2017年9月20日至9月26日,环渤海动力煤价格指数报收于586元/吨。

如果将7月1日平均提高电价2.5分/度左右所对应上升的盈亏平衡点——上调75元/吨减去的话,则将更为直观。

2016年7月27日至2016年8月2日,环渤海动力煤价格指数报收于436元/吨;

2016年8月31日,环渤海动力煤价格指数报收于494元/吨;

2016年9月28日,环渤海动力煤价格指数报收于561元/吨。

2017年7月19日至7月25日,环渤海动力煤价格指数为508元/吨;

2017年8月23日至8月29日,环渤海动力煤价格指数报收于504元/吨;

2017年9月20日至9月26日,环渤海动力煤价格指数报收于511元/吨。

从上述对比中可以发现,如果将电价所提高的2.5分钱减去,2017年三季度与2016年三季度煤电企业的盈利水平基本应处于持平状态,而不是现在的:30家火电上市公司中8家企业出现亏损,28家公司净利润同比负增长,利润降幅超过100%的企业达到8家。