提要

2017年动力煤市场需求超预期,得益于天气配合和宏观经济的良好表现。2018年市场整体供求矛盾缓和,价格中枢或下移,低点可能出现在传统淡季4月、5月,夏季、冬季用煤高峰可能走出阶段性高点。

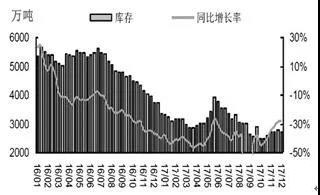

图为国有重点煤矿库存

2017年国内煤企生产平稳。1—11月全国原煤产量313596万吨,同比增3.7%。2017年国家发改委产能置换预计批准2亿吨左右,但至年底实际可释放产能预计在1亿吨左右,2018年将继续推进。产能置换后,虽然总产能变化不大,但煤炭市场格局发生了深刻变革。预计2018年煤炭生产将继续向晋陕内蒙古集中,而消费地的自给率较之前明显降低。出现供需紧张时,各地都需要及时补给,导致运输需求大大提高,煤炭运输瓶颈再现。这是长期支撑煤价的重要因素。但总体看,2018年动力煤市场整体供需矛盾不突出,价格中枢或下移。

供应增加

为将供给侧改革的成果留在国内,政府提出进口煤量下降5%—10%的目标。自2017年7月1日起禁止二类口岸经营煤炭进口业务,通关时间延长到40天,企业还需自行承担滞纳金。但去年进口减量目标没有完成,1—11月我国煤及褐煤累计进口2.48亿元,同比增8.5%。11—12月,各地海关几乎全面禁止进口煤通关,沿海电厂需求转向北方内贸煤,助推北方港口煤价和海运费大涨。

2017年12月下旬,国家发改委取消进口煤限制。2018年2月15日之前进口煤通关加快,至2018年6月30日,福建大部分二类口岸可恢复进口煤。放松进口管制只是缓解供需紧张的短期政策导向,2018年进口煤总量收紧的目标不变,但在具体政策执行上会更有计划性。此外,控制热值4300大卡以下煤炭进口的政策正在调研论证中。

印尼是世界上最大的煤炭出口国,2017年也实施供给侧改革,规定煤炭企业生产配额。计划自2019年起煤炭产量不超过4亿吨,且优先满足国内需求。同时,印尼国内电厂需求逐年增加,按计划2019年印尼35000兆瓦电站收官,届时其国内煤炭年需求量将达到2.4亿吨,可供出口的量仅1.6亿吨。预计2017年印尼国内煤炭消费量1.09亿吨,同比增长16%。2018年印尼煤炭出口量将收紧。此外印尼也是越南、印度的主要进口来源国,越南、印度需快速增长,所用煤种与中国相似,未来将与中国竞争有限的资源。

面对国内进口设限,国外资源紧张,一部分贸易商开始与外矿签长期合同,参考API指数定价拿货,然而指数变动紧贴市场,从发货到通关,贸易商中间利润微薄。若不签长期合同,无法保证货源和煤质稳定。2018年进口煤贸易商操作难度加大,进口量将萎缩。

运输瓶颈

2017年1—11月全国铁路煤炭发送量19.7亿吨,同比增长15.1%。其中电煤发送量前11个月完成13.6亿吨,同比增长17%。

铁路煤炭发送量大幅增加的原因,一是产能向晋陕内蒙古集中,二是进口煤管控刺激内贸需求,三是宏观经济向好需求增加,四是禁止汽运煤集港。其中环渤海港口禁止汽运煤集港直接影响了煤炭贸易和运输格局。2016年北方六港汽运煤集港量约1.2亿吨,占比约20%。

禁止汽运集港后,一部分汽运找到新的流向,一部分煤炭往铁路运输转移,但是铁路发运困难。2012—2016年,每年有1.5万车皮报废,据悉铁总2018年计划投放3.5万个车皮,预计2018年运力瓶颈可能有所缓和,但具体车皮投放时间仍需关注。2018年铁路运力瓶颈将继续成为港口煤价重要支撑。

库存低位运行

至2017年12月25日,秦皇岛、曹妃甸、京唐港和黄骅港四港煤炭库存量由年初的1748万吨减少至1550万吨。2017年虽然中转港口煤炭库存稳定,但总社会库存走低。上游方面,11月末,全国煤炭企业库存为6500万吨,同比降31.8%。12月10日,国有重点煤矿库存2708万吨,同比降27.8%。

环保政策要求“精煤不落地,原煤不露天”。煤企和洗煤厂库存必须加盖顶棚或筒仓,建设符合要求的堆场需要时间和资金,煤矿的堆存能力下降,存煤成本上升。一旦销售有压力,出现库存顶仓,就会降价抛售。为了避免大量库存,煤企会有意识地控制产量。低库存运行放大了煤价的弹性,对煤价形成支撑。

2018年起实施《关于建立健全煤炭最低库存和最高库存制度的指导意见》,长期来看,煤炭库存制度有助于平抑煤价,稳定煤炭市场。但是库存制度如何把握、执行和监管尚需观察。一方面上游煤企累库存受环保政策限制,另一方面部分下游电厂库容有限,即使堆满也达不到要求,登记在港库存、在途库存可操作空间较大。

经历2017年急涨急跌的洗礼,2018年上中下游在库存操作上可能更加保守,会留有一定的库存量应对市场变化。

电力需求平稳

在工业生产回暖、火电增发等因素带动下,2017年前三季度煤炭消费量约为28.1亿吨。除建材外,电力、钢铁、化工行业用煤均为正增长。2017年1—11月,全国煤炭销量累计完成30.31亿吨,同比增长5.08%。

2017年1—11月全社会用电量57331亿千瓦时,同比增6.5%。其中第二产业用电量40185亿千瓦时,同比增5.5%,占全社会用电量70%。工业复苏是2017年支撑煤炭需求的主因。1—11月全国发电量57118亿千瓦时,同比增长5.7%。其中火电发电量41728亿千瓦时,同比增长4.7%。火力发电占总发电量的73%,2018年煤炭仍将是我国的核心能源,并肩负着保障能源安全的重任,预计总体电力需求将保持平稳。

我国水情大小年规律比较明显,春夏丰水期的来水通常表现为一年旺季一年淡季。2017年初到7月全国降水偏少,南方台风也姗姗来迟,8月、9月之后水电才出现正增长。夏季降水偏少,冬季冷空气活动频繁,是火电需求旺盛的原因之一。预计2018年是水电的大年,水电或将挤占部分火力发电量。

2017年1—11月水泥产量21.55亿吨,同比降0.2%。2017年各地水泥企业相继展开停窑限产行动及行业自律。新增夏季错峰、冬季停产时间明显加长,北方市场几乎停产半年,负荷不足50%,整体市场开工率只有66.8%,长时间停产导致水泥供给缩小,推涨水泥价格。1—10月全国水泥行业共实现利润669.5亿元,同比增长116.57%。

水泥行业供给侧改革客观上降低了煤炭需求,但因获得了高利润,对成本端原料价格敏感度下降。一些中小水泥企业用煤量小,无法拿到大型煤企的长协合同,但他们是高价市场煤的接受者,助推2017年市场煤价走强。

2017年动力煤需求超预期,得益于天气配合和宏观经济表现抢眼。然而房地产融资收紧,各地重新限购,2018年全国煤炭消费量未必会好于2017年,需求端更应关注短期市场采购情绪。

现货煤价双轨制

2017年全国大型煤企中长期合同签订量80%以上。第三方信用机构采集数据显示,2017年中长期合同执行履约率超过90%。神华2017年的年度长协价波动区间557—581,远低于现货市场价,国内煤价重回双轨制。国家发改委倡导中长期合同,并以紧张的铁路计划作保履约率,使电厂的综合采购价不至于过分偏离500—570绿色区间。煤电双方签订中长期合同为保障煤炭稳定供应,维护行业平稳运行发挥了重要作用。

2018年长协基准价维持535,煤企长协销售比率较2017年有所提高,这在一定程度上将进一步稳定煤价。然而市场煤的补充不可或缺,拿不到长协的小终端需要买现货,市场煤价难出现大幅下跌,波动将跟紧需求。

长协煤没有流向市场贸易,期货参考标的是环渤海5500大卡动力煤现货市场价。从1701合约开始,南方三个交割港取消25元升水,严格硫分、挥发分、灰分指标。规则修改后,2017年动力煤期货吸引了更多买方参与。ZC1701交割10万吨,交割结算价610.6。ZC1705交割量26万吨,期转现6万吨,交割结算价619.6。ZC1709交割量44万吨,交割结算价631.8。

动力煤期现总体趋势一致,并在交割时最终收敛。出于远期市场的不确定性,各合约之间也有明显的近强远弱格局。2017年动力煤市场经历了多轮急涨急跌,远期供需难判断,所以远月合约深度贴水缺乏有力的逻辑支撑。

2018年,动力煤市场整体供需矛盾不大,价格重心有望下移。2017年CCI5500均价644,预计2018年降至620附近。期货交易需关注短期基本面和市场情绪的变化,期货主力合约深度贴水的格局有望改变,区间参考550—700。低点可能出现在传统淡季4月、5月,夏季、冬季的用煤高峰可能走出阶段性高点。