国家发改委:支持大型发电企业对煤炭企业实施重组

1月22日,国家发改委就宏观经济运行情况举行新闻发布会,发改委政策研究室主任兼委新闻发言人严鹏程表示,推进煤炭企业兼并重组转型升级,是有效化解煤炭行业散、乱、弱问题的重要举措;是提高产业集中度和企业竞争力,实现行业高质量发展的题中应有之义;也是持续增加煤炭优质供给,提高供给质量,保障能源安全的必由之路。为推进相关工作, 12个部委联合发布了《关于进一步推进煤炭企业兼并重组转型升级的意见》。

国家能源局:清洁取暖不是一刀切式煤改电、煤改气

1月24日,国家能源局召开新闻发布会介绍2017年度新能源并网、投诉举报、放管服改革、清洁取暖规划等相关情况。国家能源局电力司副巡视员郭伟今天表示,清洁取暖并不是简单的一刀切式的煤改电、煤改气,而是对煤炭、天然气、电、可再生能源等多种能源形式统筹谋划,范围也不仅仅局限于热源侧的单方面革新,而是整个供暖体系全面清洁高效升级。

多地定2018年煤炭去产能目标 规模超千万吨

近期,多地召开能源工作会议和煤炭工作会议,确定2018年煤炭去产能年度任务目标。从国家发改委近期发布的数据来看,2017年去产能工作均已超额完成,取得积极的进展和成效,2018年各省去产能力度将继续加大。煤炭大省-山西确定推进60万吨以下煤矿减量重组退出,做好2300万吨煤炭产能退出;河北省2018年将压减煤炭产能1062万吨,退出煤矿19处。

全国综合电煤价格指数图

1月12日,国家发改委网站公布了2017年12月份全国电煤价格指数。2017年12月份全国电煤价格指数为536.19元/吨,环比上涨3.21元/吨,环比上涨0.6%,同比上涨1.27元/吨,同比上涨0.24%,同比涨幅持续收窄。

进入2018年以来,煤炭市场供需形势趋紧,市场价格波动较大,燃煤保供稳价面临较大压力。作为国企,要积极承担煤炭企业的社会责任,带头维护电煤市场价格稳定。从1月初开始,神华、中煤、陕煤和兖煤等大型煤企纷纷公布降价政策以抑制煤价过快上涨。除中央及晋、陕、蒙主产区煤企外,河北、河南、山东等地主要煤企也陆续下调煤价10元/吨-20元/吨。

尽管大型煤企以及部分民营集团的“降价”通知覆盖了整个煤炭行业,但市场却反应平平,煤价在高位震荡了一段时间后,并未呈现下跌态势。1月23日,动力煤价格依然坚挺,再度于创出年内新高。从整个煤炭市场来看,煤炭供应都处于紧张状态。尤其是近段时间以来,煤炭主产地部分地区煤矿暂时处于停产状态,且预计后续停产范围将扩大,煤炭产量受到一定限制。

一周煤炭指数(1月19日~1月25日)

中国沿海(散货)综合运价指数报收1416.08点,较上周下跌4.2%。

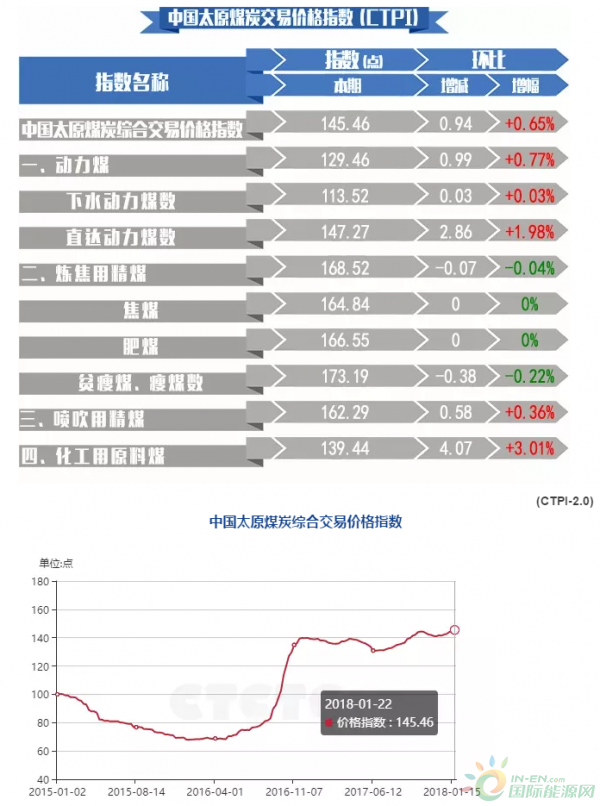

中国太原煤炭交易综合价格指数为145.46点,环比上涨0.65%。

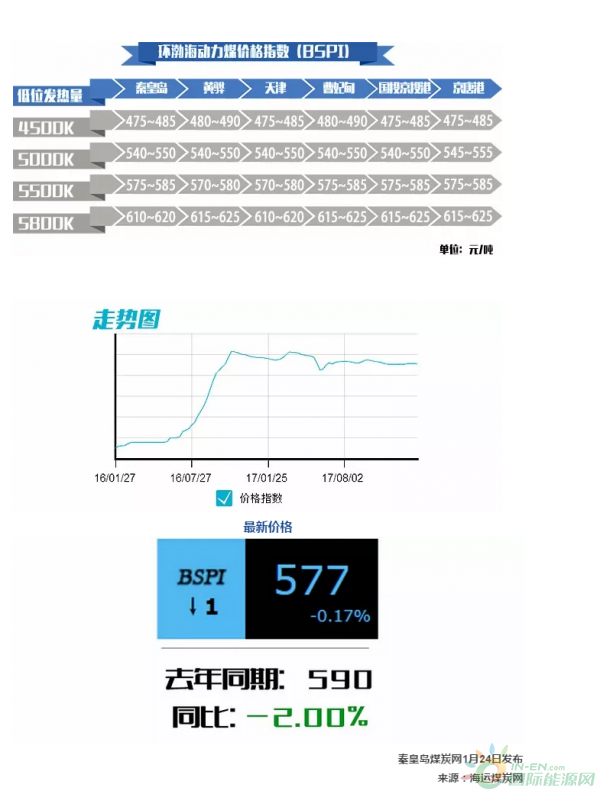

秦皇岛海运煤炭交易市场发布的环渤海动力煤价格指数(环渤海地区发热量5500大卡动力煤的综合平均价格)577元/吨,环比下降1元/吨。

上航运交易所1月19日发布

一月份,正值数九寒冬,沿海煤炭市场保持供需两旺态势。上周,全国大部分地区气温回升,电厂日耗有所下降,整体运行于75万吨以下;库存水平小幅回升至1000万吨以上,存煤可用天数仍旧不足14天。煤价方面,1月18日,环渤海动力煤价格指数报收于578元/吨,连续两周持平。受国家保供保运政策影响,产地方面优先保障长协煤运输,铁路计划紧张,市场煤外运困难,中小煤矿以安全生产为主,其中部分小煤矿已经提前停产放假。受此影响,北方港口库存保持中低位水平,优质煤资源短缺。不过,因天气转好,雨雪天气造成的影响基本消除,封航现象有所缓解,装船作业效率增加,船舶周转加快。本周,沿海煤炭运输价格先抑后稳。上半周,受煤企下调煤炭价格影响,市场观望情绪加重,虽然当前电厂库存普遍不高,但是采购积极性偏弱。同时,内外贸兼营船被高价吸引大批回归,煤炭运输市场货少船多,船东守价心理松动,运价呈现断崖式下跌。下半周,长江口地区因天气和撞船事故封航,导致运力积压,大船运价企稳。

中国(太原)煤炭交易中心1月22日发布

截至2018年1月22日,第234期中国太原煤炭综合交易价格指数为145.46点,环比上涨0.65%。其中:动力煤指数129.46点,环比上涨0.77%;炼焦用精煤指数168.52点,环比下跌0.04%;喷吹用精煤指数162.29点,环比上涨0.36%;化工用原料煤指数139.44点,环比上涨3.01%。

动力用煤市场:

本期山西下水及直达动力煤价格稳中有涨。

本期沿海六大电厂合计日均耗煤量继续保持在74万吨以上高位,库存可用天数14天,下游补库压力仍然较大,但受近期大型煤企降价及春节用电低谷期临近等因素影响,用户采购心态趋稳。

炼焦用煤市场:

本期山西炼焦用精煤市场总体持稳,局部小幅下跌。

本周钢材市场有所回暖,钢坯价格连日上涨;焦炭市场延续跌势,多地价格已累计下调200-300元/吨;焦企生产积极性仍高,但利润削减使其对高硫煤采购力度有所减缓。

喷吹用煤市场:

本期山西长治地区喷吹用精煤车板价格小幅上涨。

近期钢厂限产、焦炭价格下跌对喷吹煤市场带来一定利空影响,但因当前市场供应维持偏紧态势,本期省内喷吹煤价格基本稳定,只有长治地区部分地方煤企价格小幅上涨30元/吨。

化工用原料煤市场:

本期山西晋城地区主要煤企无烟块煤车板价格上涨。

本期尿素、甲醇市场下游需求整体偏弱,企业销售不畅,价格弱势运行;化工企业原料煤库存偏低、补库需求较高,民用取暖需求支撑作用仍存。省内无烟块煤市场延续供应紧张态势,受环保因素影响,晋城地区煤矿运输、销售受限,而地方矿春节预计停产时间也已基本敲定,未来块煤有效供应量将逐步缩减;本期晋城地区主要煤企无烟块煤价格上涨80元/吨,其余地区价格暂稳。

1月17日至2018年1月23日,环渤海动力煤价格指数报收于577元/吨,环比下降1元/吨。

从环渤海六个港口交易价格的采集计算结果看,本报告期,24个规格品中,价格下降的规格品数量有5个,跌幅均为5元/吨,其余19个环比持平。

分析认为,多空因素交织,本期环渤海地区动力煤价格走势趋缓:

1、保供应效果显著,发运港口煤炭库存回升。虽然取暖旺季仍有时段性、局部性低温支撑煤炭采购拉运需求,但在国家有关部门大力保障供应的背景下,铁路部门积极配合,大秦沿线港口煤炭库存明显回升。据秦皇岛煤炭网数据显示,秦皇岛港煤炭库存已连续12日运行于700万吨以上,曹妃甸港煤炭库存增至近250万吨,黄骅港场存向上突破260万吨。采暖旺季煤炭供应的有效保障,缓解了下游的采购恐慌心理。

2、市场观望情绪升温。受前期煤企降价等因素影响,市场预期出现分歧,价格拉涨暂缓。随着春节假期的临近,工业企业停产、停工将大范围展开,也在一定程度上促成近期沿海煤炭船货成交放缓,价格呈现高位盘整状态。

3、煤炭海运费弱势盘整运行,春节前博弈升级。近一周,煤炭海运费整体呈现下行态势,各航线运价跌幅在2-5元/吨左右。煤炭海运费的下行,一定程度上反映了下游采购需求放缓,假期前观望情绪开始释放。