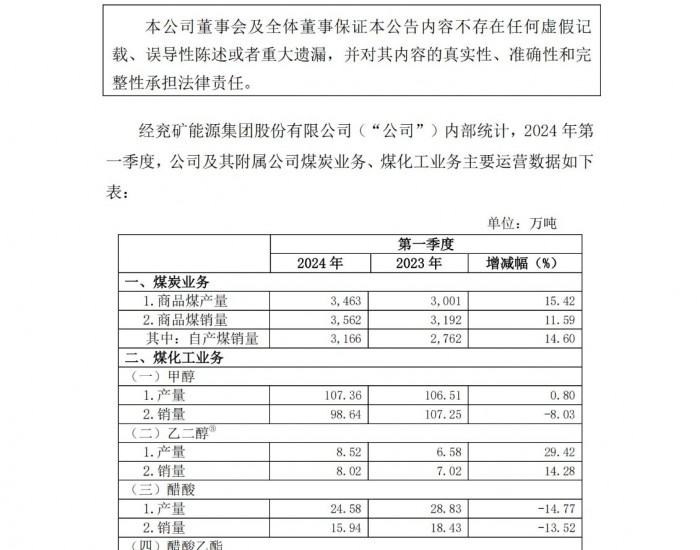

2017年冬季以来,受雨雪天气等因素影响,全国多地用电负荷攀升,电煤保供风险急剧增大,春节前夕东北、华北、华东、华中、西北等区域20多个电厂的存煤可用天数低于7天的警戒线水平,部分电厂可用天数只有2~3天,电煤供应尤其紧张的湖南、江西、安徽、湖北等地已采取有序用电措施。

造成这一轮电煤供应紧缺的表面和直接原因是用电负荷和电煤需求快速上升,背后的根本原因是煤电上下游产业链的宏观管理薄弱、市场机制不顺、煤电企业抗风险能力差,导致电煤供应链十分脆弱,无法有效应对极端天气灾害。这一轮电煤供应紧张局势,与过去30年里反复出现的煤电顶牛现象并无本质差异。

从历次缓解煤电顶牛矛盾的主要政策来看,无论是调整燃煤电价、干预长协煤和市场煤价格,还是临时增加铁路运力、暂时干预进口,多是“头痛医头、脚痛医脚”的治标举措。加快推进煤电战略性重组有助于从根本上解决煤炭与电力行业利益不一致、增强煤电产业链的稳定性与抗风险能力、促进国有资本优化布局、建立世界一流能源企业,不失为破解煤电顶牛矛盾的合理选择。

从煤电产业链来看,煤电行业战略性重组是煤炭企业与发电企业发挥各自比较优势、提高发展协同性与规模经济性的现实选择。在现有煤炭和电力行业政策体系和改革框架下,当前乃至未来一段时期内两大行业的价格顶牛矛盾难以调和。战略性重组可将外部的行业矛盾进行企业内部化处理,在企业内部建立煤炭和发电两大板块的利益共享和风险分担机制,不仅有助于大大降低协调等交易成本,也有利于煤炭和煤电企业形成长期稳定的煤炭供需关系、有效平抑煤炭的价格波动,还有利于扩大企业自营的煤炭生产和发电装机规模、进一步发挥规模经济性,两大行业的短板将变成优势。

从供给侧结构性改革来看,煤电行业战略性重组是消除煤炭与电力企业重复建设、化解过剩产能的合理选择。自我国经济进入新常态以来,煤炭和电力消费增速明显放缓,煤炭和煤电均出现了不同程度的产能过剩。战略性重组有利于提升煤炭和煤电的行业集中度,有效遏制两个行业多个市场主体“跑马圈地”的盲目扩张行为,最大程度减少重复投资,有力推进去除煤炭和煤电过剩产能,使两个行业的产能利用率、发展质量和效益回到正常合理水平。

从国有资本布局来看,煤电行业战略性重组是能源行业国有资本减少同业恶性竞争、增强战略性与支撑性保障功能的必然举措。当前,我国煤炭和电力行业资产的国有比重均在70%左右,但存在分散广、主体多、发展参差不齐甚至彼此恶性竞争的情况。战略性重组作为煤炭和电力两个行业国有资本战略布局优化的手段,不仅有利于解决煤炭和煤电国有企业同业恶性竞争带来的效率和效益问题,更将推动该领域的国有资本向关系国家安全、国民经济命脉和国计民生的能源领域集中,向具有核心竞争力的优势能源企业集中。进一步发挥国有能源经济对经济社会发展的支撑保障作用。

从开展国际贸易来看,煤电行业战略性重组是煤炭和电力企业获得更大国际影响力和定价权、更好利用国际国内两种资源的重要措施。我国每年的煤炭进口量超过2亿吨,高居世界首位,但进口煤炭的煤电企业繁多,煤炭贸易的定价权尚未有效掌控。战略性重组不仅有利于煤电企业整合和扩大进口需求,增强对国外煤炭生产商、贸易商的议价权和影响力,也有利于煤电企业合理安排内部的煤炭生产和供应,在国际煤市涨价时少进口多自产、跌价时多进口少自产。

从煤炭资源最优利用来看,煤电行业战略性重组是煤炭和电力企业走出生存困境、实现煤炭资源清洁高效和高附加值利用的必要举措。在过去的二三十年里,我国煤炭和发电企业始终处于交替陷入困境的发展阶段,生存压力普遍巨大,可持续发展能力明显不足。战略性重组有利于煤炭和发电企业克服各自的资源和技术短板,形成稳定的赢利能力,走出“救亡图存”的思维模式和行为方式,真正有意愿、有能力在煤炭资源开发利用的全环节上下功夫,不仅要充分发掘煤炭作为清洁高效燃料和高附加值原料的功能和价值,还要实现煤矸石、粉煤灰等副产品的循环经济利用。

从培育世界一流企业来看,煤电行业战略性重组是煤电企业形成全产业链竞争优势、建设具有国际竞争力的综合能源集团的理性选择。当前,我国煤炭和发电企业超过10家入围世界五百强,还有大量的地方性煤炭和发电企业,存在多而不大、大而不强、大而不优等问题。战略性重组有利于煤炭和电力行业的优秀企业整合资源、形成合力,形成“东方不亮西方亮”的资产组合,打造上下游互补、协同的全产业链竞争优势,提升“联合出海”能力和海外资产运营管理水平,打造国际一流的能源集团。

新形势下,要加快煤电行业战略性重组,必须以实现“1+1>2”的重组效果为目标,高度重视和防范可能导致“组而不合”“大而不强”“强而不优”等问题的潜在风险,切实做好以下5方面工作:

坚持以市场配置为原则,避免行政性“拉郎配”。要充分理解和尊重企业意愿,通过完善相关行业规划和发展政策措施,以平等协商、依法依规的形式引导和激励企业自愿、自主参与重组。

注重分类施策、因企施策,注重发挥多种资本重组方式的灵活性与适用性。针对中央企业和地方的在役煤矿、煤电企业,要进一步放开对优势煤炭和电力企业的行业、所有制、所在地等方面限制,通过资本注入、股权置换、兼并合并、股权划拨等方式推进煤炭和电力企业的战略性重组。

尊重行业客观发展规律,注重发挥资源互补和专业协同效应。战略性重组要在充分考虑煤炭、煤电的生产管理特点和技术经济特性的基础上,通过一体化经营、专业化管理和协同化运作,有效提升重组企业的发展质量、效率和动力。

尊重企业文化差异,通过文化创新和党的领导形成统一的凝聚力、向心力和发展合力。战略性重组要高度重视煤炭和煤电企业由于各种历史原因和现实条件形成的文化差异,通过文化创新、加强党的领导和建设,扎实推进重组企业在经营理念、核心价值观、发展思路等方面的融合贯通和协调统一。

注重防范市场垄断风险,有效发挥市场竞争在资源优化配置中的决定性作用。战略性重组要积极引导优势企业重组弱势企业,形成一批规模和竞争力大体相当的大型煤电企业,避免产生对市场具有巨大支配力的“巨无霸”企业。要持续完善煤炭和电力市场机制,使重组企业通过有效竞争不断提升科学决策水平、价值创造能力和经营管理绩效。