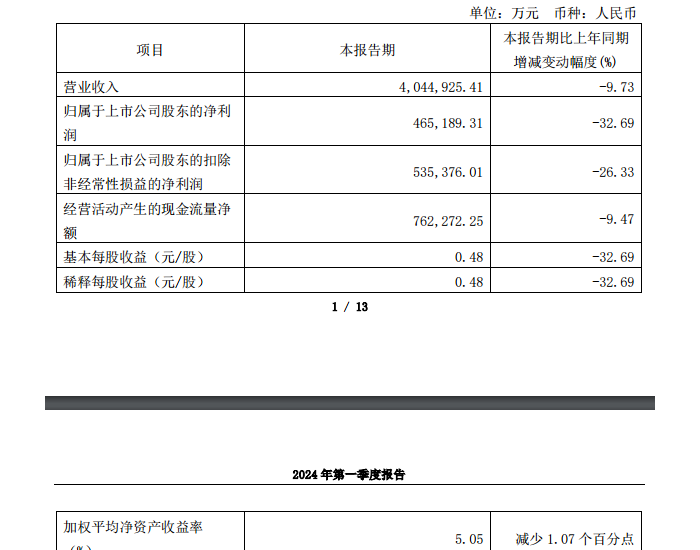

煤炭企业17年表现靓丽,受益于煤价上涨(37%),23家主流煤炭公司归母净利润同比增长近3倍,平均吨煤净利63元,同比增长5倍,利润率为近6年最高。18年1季度归母净利润同比增长14%,主营收入同比增长4%,在煤价大幅增长14%的背景下,表现略低于预期。

支撑评级的要点

17年业绩靓丽: 17年23家主流煤炭公司归母净利润同比增长近3倍到平均16.9亿元(不包括神华),由于大多已经提前发布业绩预告,没有太多惊喜,总体业绩很好。2017年收入大幅增长41%到平均258亿元,利润率为近六年最好水平,盈利能力表现出色。平均吨煤净利63元,同比大幅增加5倍,吨煤价格平均增长37%到533元。成本、期间费用控制较好。吨煤生产成本增长17%到325元,吨煤期间费用平均增长11%到49元。 期间费用率下降4个百分点到16%。平均产量小幅增长3%到2922万吨(不包括神华),增速与全国煤炭产量增速一致。

资产负债表修复仍在继续:资产减值损失同比减少,但总额仍较大,资产负债率变化不大,总体资产负债表预计仍有2年左右的修复过程。

煤炭业务收入占总收入的比例近年来变化不大,15-17年在69%-70%之间震荡,上市公司仍以煤炭为主,在转型方面仍有待突破。

18年1季度业绩略低于预期。

市场煤价格有14%的较大涨幅,但主营业务收入平均增速只有4%,增速明显放缓,归母净利润增速14%,显示在盈利较高下收入和净利润对煤价的敏感度在下降。 1季度毛利润率表现欠佳,净利润率创近6年新高,期间费用率持平。成本控制仍然较好。

展望:煤价下降带来2季度业绩或环比下降,预计2季度煤价环比下跌10%以上,预计今年上半年煤价同比变化5%左右,上半年业绩或难有大幅增长。

影响业绩的因素:

煤价仍然是影响业绩最重要的因素,此外关注成本费用的计提、以及资产减值计提逐年减少的幅度。

评级面临的主要风险

煤价下跌重点推荐n 我们看好龙头低估值、业绩表现较好的公司:山西焦化、兖州煤业、中国神华、陕西煤业、阳泉煤业、潞安环能等。目前焦煤产业链和动力煤都有边际好转迹象,建议关注上述优质龙头公司。