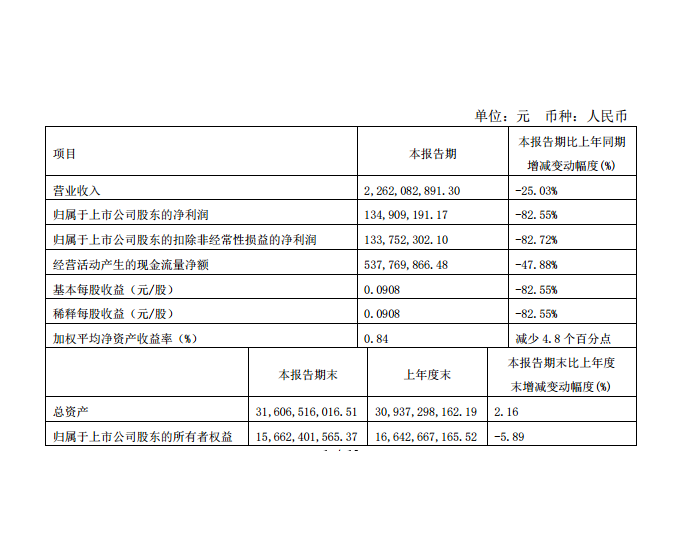

6月经济数据大幅超出预期,但市场不少声音认为6月经济回暖不可持续,且将“7月六大集团发电耗煤量增速显著回落”作为论证7月经济重新回落的关键高频数据,我们认为这存在重大误判。

本文通过大量的数据研究,认为“6大发电集团耗煤量同比增速”反映的实际是“东南沿海地区的天气同比变化”,而与经济增速则存在诸多背离。

一、逐渐走下神坛的“六大发电集团耗煤量”指标

市场一般认为,六大发电集团耗煤量作为高频数据,其同比增速可以用来预测月度工业增加值增速。而月度工业增加值增速,又可以用来判断季度GDP增速。

然而,我们经过研究发现,六大发电集团耗煤量同比增速并非工业增加值增速的良好预测指标,其自身的局限和真实内涵使其作为经济前瞻指标的效果大打折扣。

六大发电集团日均耗煤量指的是浙电、上电、粤电、国电、大唐、华能六大集团旗下位于沿海火电厂的日均发电耗煤情况。该指标的主要特征如下:

1、六大发电集团耗煤量的范围是东南沿海。这一指标主要反映的是东南沿海的用电量情况,而非全国的用电量情况。从图中也可以看出,全社会用电量同比增速和六大发电集团日均耗煤量同比增速的走势和波动幅度存在着明显的差异。原因在于沿海和内陆、东南和东北、中西部等地区气候条件不同、产业结构不同,用电量的增速也不同。

2、六大发电集团耗煤量反应的是火电。近年来,随着节能减排环保措施的推进,以及西电东送的规模的扩大,火电增速已不能代表总发电量增速,六大发电集团耗煤量不包括水电、风电、核电、光伏发电等等。同时由于外来电增加,沿海省份的发电量与用电量走势也往往出现脱节。

3、六大发电集团耗煤量反应的是总用电量,其中包括波动非常大的居民用电量。根据用电主体分类,可分为第一产业用电量、第二产业用电量(其中就包括了工业用电量)、第三产业用电量和城乡居民生活用电量。作为工业生产端指标,我们其实要关注的是工业用电量,但六大发电集团日均耗煤其实反映的是总用电量的概念。

二、从历史看,六大发电集团日均耗煤同比增速和工业增加值同比增速走势背离的情况比比皆是

由于上述缺陷,六大发电集团日均耗煤同比增速和工业增加值同比增速经常出现背离。

首先,二者的波动幅度差异非常大。直观上便可以看出,发电耗煤走增速的波动幅度比工业增加值大得多。

其次,背离的时间区间很多。以近年来看,比如2016年9-11月、2017年5-8月、2018年6-10月,二者变化趋势几乎完全相反。

三、“六大发电集团耗煤量”究竟反映了什么?

六大发电集团耗煤量反映的是东南沿海的总用电量,其中包含民用和工业。我们研究发现,该指标的异动往往与居民用电量的异动密切相关。

而居民用电量走势呈现出趋势性和周期性并存的规律。随着社会经济发展,城乡居民消费水平和电器普及率不断提高,居民用电量也不断上升。同时,每年夏季是居民用电量的高峰,一般最高点出现在8月;每年冬季是居民用电量的次高峰,一般高点出现在1月至3月。

背后逻辑也不难理解:夏季的制冷需求和冬季的采暖需求。而影响居民为满足制冷需求和采暖需求用电量的主要因素无疑是气温——冬季气温越低,采暖用电量越大;夏季气温越高,制冷用电量越大。

本文的核心研究结果是:市场普遍关注的高频数据“6大发电集团耗煤量同比增速”,反映的实际是“东南沿海地区的天气同比变化”。我们用上海、杭州、福州、广州的每日最高气温/最低气温的各自月均值的平均值作为东南沿海地区气温变化的指标,发现其同比变动对六大集团发电耗煤同比增速具有很好的解释力。

我们发现,夏季东南地区气温越高,发电耗煤同比增速越高,二者成非常显著的正相关。

而冬季东南地区气温越低,发电耗煤同比增速越高,二者成反比。与夏季相比,冬季相关性要差一些,可能因为东南沿海冬季开空调制热的情况不如夏季制冷的情况明显。

分地区来看,这一规律照样成立。浙电发电耗煤增速与杭州气温同比变化、粤电发电耗煤增速与广州地区气温同比变化高度一致。

进入7月,广州高温,气温高于去年同期;而杭州多雨,气温低于去年同期。结果粤电和浙电发电耗煤增速出现显著分化,超低浙电发电耗煤增速成为拉低六大发电耗煤的主要原因。

从广东数据来看,气温与去年相当,粤电发电耗煤量增速7月与6月持平,南方五省的用电量数据也可佐证没有天气问题的广东的发电量是很不错的。

因此,7月六大发电集团耗煤量同比增速之所以低,是因为浙江、上海、福建企稳显著偏低导致的居民用电量拖累,不能据此得出7月经济大幅下行的结论。

从气温与往年相当的广东数据来看,发电耗煤量同比保持高位,这是否表明7月广东经济增速与6月一样高?

四、避免两种误判,偏执看空中国经济必犯大错

我们在2018年底以来,一直强调避免两种对经济的误判:

第一种误判是认为经济断崖下行,应采取强刺激手段;

第二种误判是认为中国经济将很快复苏,出现V型反弹。

6月经济数据公布后,市场对经济过度悲观预期并未被打消,有市场观点认为7月经济数据将出现大幅回落。但我们可以看到,当前支持经济见底企稳的积极信号正在增多。

首先,汽车消费增速拐点已现。我们在《汽车消费冬季已过,经济企稳回暖添新动力(310328),债牛亢奋需“冷”提醒!》一文中已经指出,从同比增速的变化趋势来看,这一轮汽车消费的底部在2018年12月至2019年2月之间已经形成,此后汽车消费增速进入震荡抬升的周期。

汽车消费增速的回升,有利于减轻对消费增速的拖累,从而促进消费回暖。从2017年以来,在绝大部分时间内,汽车零售的萎靡是社零增速的下拉项。且从边际趋势上看,2018年汽车消费在大部分时间是导致整体消费同比增速边际下行的因素。

但从2019年4月开始,汽车消费对整体消费增速的大趋势是正贡献。随着汽车消费趋势回升,整体消费增速有望好转。

汽车销售的趋势回暖也将带动生产端汽车产业链的回暖,驱动工业生产回升和经济增长。2018年以来工业增加值整体增速与汽车制造业增加值增速趋势大体一致,汽车产业链的萧条是2018年经济下行的重要因素。随着销售端回暖,汽车生产端也将获得改善。

其次,房地产投资韧性超过市场预期。2019年固定资产投资增速企稳回升,房地产投资发挥了“定海神针”的作用。6月份房地产投资累计同比增速小幅回落,但当月同比增速则是较5月份回升。市场认为,近期政府收紧了房市融资政策,故而对房地产投资预期悲观。但其实正是因为房地产市场在6月表现很好、部分地区房价和土拍市场有过热迹象,这才导致更严格的调控。所以说市场可能将二者的因果关系弄反了。

从政策角度看,“房住不炒”、因城施策的目标是控制房地产和土拍市场的过热,防止房价新一轮快速上涨,而不是要彻底打压房地产投资,主动造成危机。

另一方面,近年来房地产企业之间也出现分化。头部房企、拿地聚焦于一二线城市的房企发展加快,小型房企生存空间受挤压,市场集中度提高。而大型房企的主要开发资金来源是信贷融资和销售回款,信托融资占比较高的主要是激进扩张的小房企。因而融资收紧对房地产开发投资资金来源的整体影响有限。

从房地产库存看,超低库存是支持房地产投资的重要因素。开始于2016年的去库存仍在继续,目前房地产库存已经回到了2014年中的水平,这一方面与房地产企业全面转向高周转策略有关,但也确实表明房地产整体风险不大。

2017年以来,房地产新开工面积和竣工面积走势分化,期房销售和现房销售走势分化,导致如今房企交房的刚性压力加大,也将带动房地产施工面积和建安投资走势稳定。

从6月份当月数据看,房地产投资增速、销售增速都较5月好转。在低库存的状态下,我们认为房地产投资回落是可能的,但是表现不会像市场预期的那么差,也不会成为中国经济危机的起点。

对于债券市场而言,不应忽视经济企稳回升的边际变化,一味沉浸在经济悲观预期中无法自拔,甚至认为被3月超高的经济数据骗过一次,不会再被6月经济数据骗,实际这一次经济的韧性比3月要更高。

从7月高频数据看,市场用于论证经济重新下行的发电耗煤量是一个重大误判,其反映的仅仅是7月浙江等东南沿海的天气远低于往年,汽车高频数据则更是已经呈现回暖趋势。债市全面看空经济、预期货币政策大幅宽松的疯牛情绪已经脱离了基本面的现实。