切换行业

切换行业

公司2011年上半年52%的毛利润来自烧结煤出口。公司出口的烧结煤煤质劣于主焦煤;但其2011年的出口长协价(230美元/吨),高于主焦煤现货价格(212美元/吨),接近2012年1季度的日澳主焦煤长协价格(235美元/吨)。我们对公司2012年的烧结煤出口价格表示担忧,预计可能同比下降10%。公司成长潜力较大,待建产能为现有产能的1.4倍;但2015年前的增量较少,仅占公司2011年产量的29%,且主要来自盈利能力一般的高家梁矿。公司本部矿区的人工成本占比高,未来增速较块,将大幅增加生产成本。根据14倍的2012年目标市盈率,我们下调目标价30.58元至20.12元,维持持有评级。

支撑评级的要点

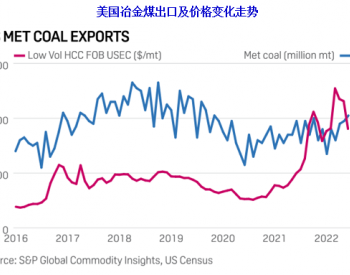

国际焦煤价格年内大幅下滑。截至11月27日,国际主焦煤现货价较2011年高点下跌42%;2012年1季度的日澳主焦煤季度长协价较2011年高点下跌29%。我们预计2012年的国际主焦煤长协价可能下滑。

预计公司2012年的烧结煤出口价格下滑。公司本部矿区40%的冶金煤(烧结煤)销往日本和韩国,采用年度长协价,每年4月1日开始计算财年。烧结煤较主焦煤略差。公司2011年的烧结煤出口价格为230美元/吨,高于目前的国际主焦煤现货价格(212美元/吨),接近2012年1季度日澳国际主焦煤长协价(235美元/吨)。

2015年前内生增量仅为250万吨。公司本部矿区产量稳定,约500万吨/年;我们预计内蒙的高家梁矿2011-13年的产量为350万吨、450万吨和600万吨。我们预计待建的红庆梁矿和巴彦淖井田2015年前较难释放产量;则公司2015年前的增量仅为250万吨/年,约占公司2011年产量的29%。

高家梁矿盈利能力较弱。高家梁矿2011年上半年吨煤净利仅26元/吨,远低于本部矿区的276元/吨。我们预计该矿充分达产后的吨煤净利为80元/吨。

评级面临的主要风险

公司未来可能在内蒙和海外继续获得新的资源储量。

估值

公司目前2012年的市盈率为15倍,高于行业平均的13倍。鉴于公司本部主要为冶金煤,煤种较好;且未来发展空间较大,我们给于其较行业平均10%的溢价,即14倍的2012年目标市盈率,下调目标价由30.58元至20.12元,维持持有评级。

正在加载...

正在加载...