切换行业

切换行业

国内煤价:秦港各煤种价格止跌企稳,炼焦煤、无烟煤价格保持稳定

动力煤:本周中转地煤价止跌企稳,秦港各煤种价格较上周保持稳定。坑口方面,山西以及全国其他地区坑口价均保持稳定。春节期间,中小煤矿纷纷停产放假,市场交易平淡;目前电厂煤炭库存仍位于高位,补库存意愿不强,不过节后受局部运输不畅和水电出力下降等因素影响,预计动力煤价格下跌空间不大;

炼焦煤:本周炼焦煤市场保持稳定。山西和全国其他地区价格均保持稳定。春节前后钢材需求维持低位,各钢厂价格皆以稳中下调为主,春节后随着资金紧张状况缓解,钢材冬储需求或对市场有所刺激,加之受春节放假、安全检查等因素影响,炼焦煤市场有望企稳上行;

无烟煤:本周无烟煤市场保持稳定。山西地区和全国其他地区价格均保持稳定。春节前后化肥市场成交低迷,块煤市场需求整体表现一般,预计后期价格将以稳为主。

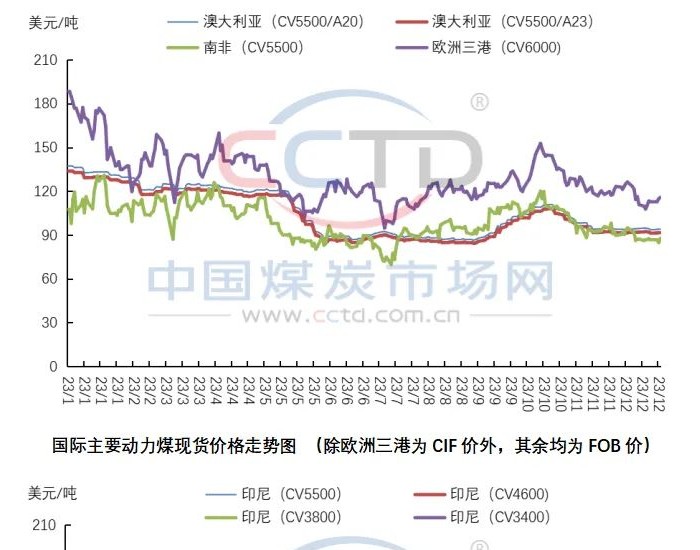

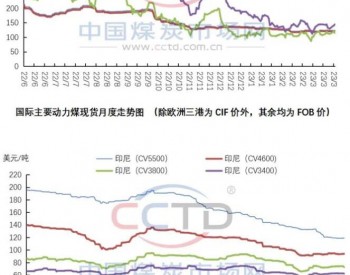

国际煤价:国际动力煤价格小幅上涨动力煤:1月27日澳纽卡斯尔港、南非理查兹港和欧洲三港动力煤价格较上周分别上涨2.0%、1.0%和0.0%;澳BJ 价格下跌0.5%至115.45美元/吨;

炼焦煤: 1月12日,澳大利亚东海岸海角港硬炼焦煤平仓价上涨1.5 美元至196.5 美元/吨;青岛港进口澳大利亚硬炼焦煤到港价为213.5 美元/吨,较上周上涨2 美元/吨。

沿海各航线运价继续回落,秦皇岛港库存略有上升,电厂存煤至18 天沿海运价:本周沿海运价继续回落,1 月20 日煤炭运价指数为1185.75,较上周下跌2.67%。各航线运费普遍回落,平均跌幅在0.3-0.7 元/吨;秦皇岛港库存:1 月30 日秦港库存767.0 万吨,较上周上涨1.64%。本周铁路调入量和港口吞吐量日均分别为65.9 万吨和63.8 万吨,较上周分别上涨2.58%和上涨10.33%;电厂库存和耗煤量:1 月上旬重点电厂日均耗煤量较12 月下旬回落0.64%,电厂存煤天数为18天。

板块表现:本周煤炭行业指数下跌2.09%,跑输沪深300 幅度为0.36 个百分点本周煤炭行业指数下跌2.09%,跑输沪深300 幅度为0.36 个百分点,同期沪深300 下跌1.73%,上证综指下跌1.47%。主要煤炭开采上市公司表现相对较好的个股为郑州煤电、山煤国际和靖远煤电,分别上涨0.10%、下跌0.16%和下跌0.18%;表现较差的个股为西山煤电、平庄能源和开滦股份,分别下跌2.94%、3.00%和3.24%。

正在加载...

正在加载...