切换行业

切换行业

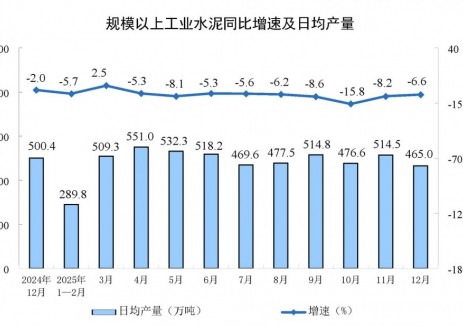

8月10日,国家统计局公布7月份全国水泥产量为1.91亿吨,同比增长6.1%;1至7月份累计水泥产量达11.8亿吨,同比增长5.3%。业内人士认为,随着中国靠固定资产拉动式增长方式转变,2012年很可能是中国水泥最后一年正增长的年份。

受固定资产投资放缓和房地产的不景气影响,水泥价格同比出现大幅下滑,水泥企业业绩也大幅滑坡,如海螺水泥预计2012年上半年净利润将同比下滑50%,冀东水泥预计2012年上半年业绩下滑80%。

然而,国家统计局数据显示,中国水泥产量并没有因为价格下跌而减产1至7月累计水泥产量达到11.8亿吨,同步增长5.3%。

8月10日,国家统计局同步公布,2012年1至7月份,全国固定资产投资(不含农户)184312亿元,同比名义增长20.4%,增速与1至6月份持平。从环比看,7月份固定资产投资(不含农户)增长1.42%。全国房地产开发投资36774亿元,同比名义增长15.4%,增速比1至6月份回落1.2%。其中,住宅投资25226亿元,增长10.7%,增速回落1.3%,占房地产开发投资的比重为68.6%。

此前,基础设施建设等旺盛的市场需求刺激了行业的过剩投资,根据水泥协会统计,2011年,中国水泥总产能达到21亿吨,过剩约24%。尽管政府一直在警告企业切莫盲目扩张产能,并推行“落后产能”的淘汰计划,仍然无力遏制水泥产能的狂飙突进。自2009年9月政府发布有关抑制水泥行业产能过剩和重复建设的“国发[2009]38号文”,至2011年末的两年间,中国共新建了463条生产线,新增熟料产能5.47亿吨。2012年,中国仍有216条在建的水泥生产线。

“中国水泥这些年的产量的确惊人,2000年中国才6亿吨,2005年突破10亿吨,去年突破20亿吨。今年看情况,哪怕十分的不景气,水泥产量也还要继续增长5%,”一位水泥研究员告诉记者,他预计2012年将是水泥最后一年正增长了,因为再多水泥产量市场已经无法消化,且今年许多水泥企业业绩下滑严重,以后水泥产量将要进入一个下行通道,未来中国水泥需求将可能维持在10亿吨左右。

正在加载...

正在加载...