切换行业

切换行业

国际能源网讯:国际钢协最新数据显示,1月份全球纳入国际钢铁协会统计的62个国家的粗钢总产量达到了1.25亿吨,同比增长仅为0.8%。当月粗钢产能利用率也从12月份的73.2%降至71.2%,同比下降了5.5个百分点。如何看待全球粗钢产量的微幅增长?2013年国际钢价将如何演绎?以下进行简要分析。

全球粗钢产量增速放缓

受欧债危机和中国经济放缓的影响,目前全球钢铁行业已进入了一个低速增长的阶段。2012年全球共生产粗钢15.478亿吨,连续3年创历史新高,但同比增速仅为1.2%,远低于2011年7.3%的增速和“十一五”12%的增速。除去受雷曼危机影响而产量增速为负的08、09年之外,2012年1.2%的增长率创下了2001年以来的最低水平。这很大程度上要归因于以中国为代表的钢铁生产大国的钢铁需求开始放缓。2012年,中国的粗钢产量为7.165亿吨,占全球粗钢总产量的比例为46.3%,而增长率却仅为3.1%,这是近五年来产量增速首次低于5%。

2013年全球钢材市场前景预测

排名第二的日本粗钢产量也减少了0.3%,在排名前十的国家中,欧洲的德国、乌克兰、新兴经济体中的土耳其、巴西的产量甚至出现了下滑。具体来看,2012年欧盟27国粗钢产量为1.69亿吨,同比下降4.7%;独联体产量为1.11亿吨,同比下降1.2%;南美产量为4690万吨,同比下降3.1%;日本生产粗钢1.072亿吨,同比下滑0.3%;北美产量为1.22亿吨,同比增长2.5%;非洲产量为1570万吨,同比增长0.3%;中东产量为2420万吨,同比增长5.3%;2012年亚洲粗钢产量首次突破10亿吨大关,达到10.13亿吨,同比增长2.6%。韩国粗钢产量为6930万吨,同比增长1.2%。

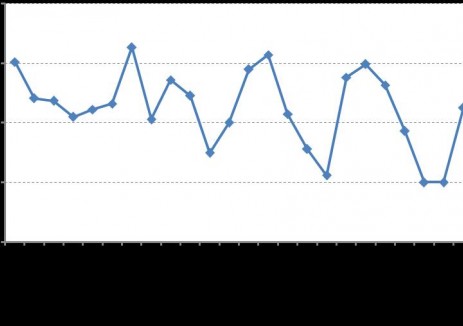

国际钢材市场波幅收窄

2012年至今,钢材价格波动大体可分为三个阶段,2012年1月—5月为震荡上行阶段,主要是受原材料价格上涨和下游制造业季节性复苏的推动;2012年5月—11月受欧债危机持续发酵和中国经济增速放缓的影响,全球经济景气度降低,需求放缓,价格转为由涨转跌;2012年11月以来,随着全球经济的温和复苏,国际钢价出现了触底反弹,目前仍延续这样的趋势。总体来看,2012年国际钢材市场价格波动幅度较往年有所收窄,以CRU全球价格指数为例,全年波动范围仅29.29,幅度为17%。而2011年波动范围为41.74个点,幅度为22%。

分品种和地区来看,板材的涨幅要大于长材,北美市场表现较为独立,亚洲市场和欧洲市场走势较为类似,不过欧洲市场波动相对较小。

正在加载...

正在加载...