切换行业

切换行业

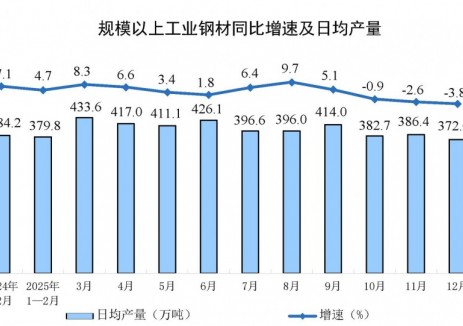

近期,随着钢价的小幅回升和钢铁产量的反弹,铁矿石价格快速上涨。8月19日——23日,进口铁矿石平均到岸价格为135.6美元/吨,比8月初的116美元/吨上涨了16.9%。1月——7月份,全国生铁产量为4.20亿吨,折合铁矿石需求量6.93亿吨;我国铁矿石原矿产量为7.73亿吨,实际精矿粉产量为2.42亿吨,进口铁矿石4.57亿吨,总供应量为6.99亿吨,超出需求600万吨。

中投顾问冶金行业研究员苑志斌表示,总体来说铁矿石供应正在逐步趋于宽松,因此长期来看铁矿石价格将会趋于下调;但是短期内因为前两个月钢材价格大幅上涨刺激了钢企生产的积极性,同时“金九银十”的传统消费旺季也让钢企有了更多的期待,因此短期内铁矿石依旧有大概率会出现新一轮的上涨,而这必然会侵蚀钢企来之不易的微薄利润。 虽说现在铁矿石供应趋于宽松,但我国钢铁产业在国际铁矿石供应市场上话语权缺失的问题并没有得到解决。即便是在上半年钢材价格大幅下滑、企业生产积极性受挫时,铁矿石价格的降幅也远小于钢材价格。垄断地位赋予了三大巨头很多方式来调节某个时段的铁矿石供应,局部趋紧依旧是长期走势。 因此,要想挽救得之不易的微薄利润,就必然要提高我国钢铁产业的话语权,但是仅靠铁矿石期货这条路径是行不通的,根本原因不在这里。 众所周知,我国钢铁产业正在产能过剩的路上越走越远,一方面是微利甚至亏损经营,另一方面则是产量大幅过剩,原因有很多,包括来自钢企自身投资冲动、地方政府业绩考量、金融体系的贷款模式以及退出通道缺失等等。如果不解决这些问题,钢企依旧会在这条不归路上渐行渐远,在与矿山巨头谈判时也不会真正在乎价格如何,哪怕是形成了一个强力的统一谈价机构,更别说是一个简单的铁矿石期货,三大巨头完全可以不用理会这些,自然会有钢企送上门去仍人宰割。 中投顾问产业与政策研究中心经理郭凡礼指出,优化钢企激励模式、减少行政干预、通过市场化竞争淘汰落后钢企并建立资本退出通道和产权交易平台,才能真正解决钢铁产能过剩问题,也才能进一步提高我国钢铁产业在国际铁矿石供应市场上的话语权。

正在加载...

正在加载...