切换行业

切换行业

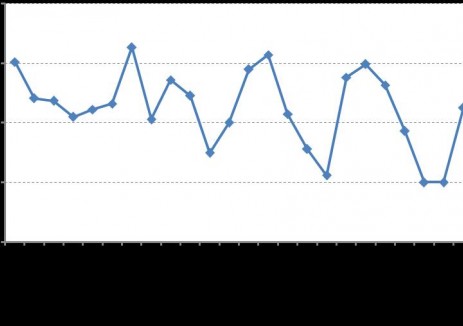

4月份,随着稳增长、去产能政策措施陆续出台,受市场预期持续增强、钢材需求环比有所上升、钢材库存低位运行等因素影响,国内市场钢材价格继续上涨,且涨幅明显加大。随着钢价大幅上涨,钢铁产能释放加快,钢价出现回落走势。中钢协预计后期市场将呈波动运行走势。

4月末,中钢协监测的八大钢材品种均大幅上升,升幅均较上月明显加大。其中高线、螺纹钢和角钢价格分别环比上升290元/吨、274元/吨和276元/吨;中厚板、热轧卷板、冷轧薄板和镀锌板价格环比分别上升429元/吨、369元/吨、407元/吨和426元/吨;无缝钢管价格上升181元/吨。

受市场预期增强、终端需求增加、钢材库存过低等因素影响,4月份国内市场钢材价格大幅上涨。

1、宏观政策措施陆续出台,市场预期持续增强

今年以来,为应对经济下行压力,国家供给侧改革与需求侧推动相结合,陆续出台了一系列去产能、稳增长政策,包括增加投资、稳定外贸、金融支持实体经济、全面实施营改增等。宏观政策措施密集出台,对提高市场预期起到了重要作用。

2、经济企稳向好,钢铁需求有所增加

4月固定资产投资、工业增加值同比增速虽有所回落,但环比增长,同时房地产及主要用钢行业增速有所加快,显示经济企稳向好,钢材需求有所增加。

3、原燃材料价格大幅上涨,进一步对钢价形成支撑

4月末,国产铁精矿价格升至512元/吨,环比上升50元/吨,升幅为10.82%;进口铁矿石(海关)平均价格52.57美元/吨,环比上升7.29美元/吨,升幅为16.10%;炼焦煤价格633元/吨,环比上涨10元/吨,升幅为1.61%;冶金焦价格为858元/吨,环比上升166元/吨,升幅为23.99%;废钢价格升至1602元/吨,环比上升381元/吨,升幅为31.20%。主要原燃材料价格大幅上涨,进一步对钢价形成支撑。

4、钢材库存持续下降,社会库存处于低位

自3月第一周升至1268万吨峰值后,至4月末,全国主要市场钢材社会库存量连续8周下降,库存量降至908万吨,比3月初峰值下降360万吨,降幅为28.39%;同比下降457万吨,降幅为33.49%。

由于钢铁产能释放较快,使前期有所缓解的供需矛盾重新凸显出来,对钢材价格的上涨走势形成制约。主要原燃材料价格下跌,对钢价支撑作用有所减弱。钢铁企业产品同质化程度较高,在供大于求的市场形势下,价格竞争仍是最有力的市场竞争手段,预计后期钢价难以继续大幅上涨,将成波动运行态势。

后期市场需要关注的主要问题:

一是复产企业多,产能释放加快。3-4月钢铁企业集中复产、扩产,使4月份全国粗钢日产量达到创纪录的231.40万吨。预计后期钢铁生产仍会保持较高水平。在供大于求态势未有改观的局面下,钢铁产量大幅增长加剧生产供需矛盾。

二是国际贸易环境紧张,出口难度将加大。随着钢材出口量的增长,我国与外国贸易争端逐渐增多,一季度已累计发生16起。近期,美国对部分国内钢铁企业提起337条款调查,欧盟也拒绝承认中国市场经济地位。预计后期欧美及东南亚国家贸易保护措施还会进一步增多,钢材出口难度有所加大,出口增幅将有所回落。

三是铁矿石价格难以大幅上涨。4月份全国进口铁矿石(海关)平均到岸价格为52.57美元/吨,环比上涨16.1%,连续第2个月上涨,但进入5月以来出现了回落走势,由于铁矿石市场仍处于供大于求状况,价格难以持续上涨。

正在加载...

正在加载...