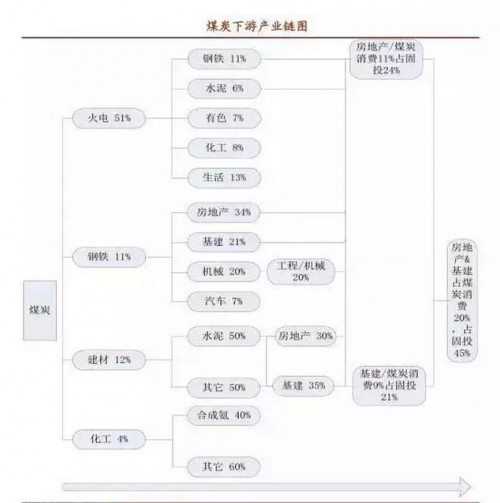

煤炭行业的主要四大下游分别是电力(51%)、钢铁(11%)、建材(12%)和化工(4%),合计煤炭消费量占总煤炭消费量的80%左右,追溯到煤炭产业链的终端主要是房地产和基建投资。因此,煤炭下游需求侧的增速分析主要从下游四大行业着手,参考房地产新建投资和基础建设投资数据。

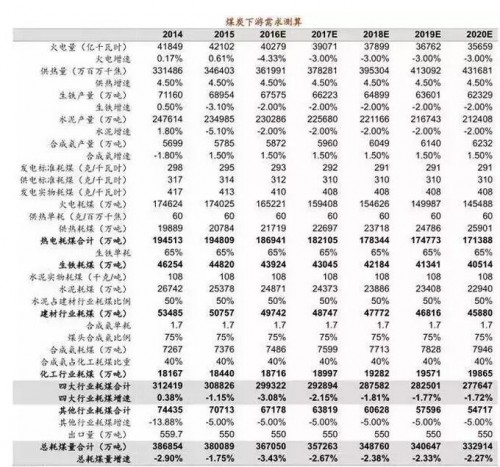

预计2016-2020年煤炭消费量分别为36.7亿吨、35.7%亿吨、34.9亿吨、34.1亿吨和33.3亿吨。预计2016-2020年煤炭消费需求增速分别为-3.4%、-2.7%、-2.4%、-2.3%和-2.3%。

火电:新能源替代效应叠加经济增速放缓导致火电增速降幅明显。2015年的增速为0.61%,2016年预计下滑到-4.33%。

钢铁:行业出清力度加大,人民币汇率持续下降利好钢铁产业出口,出口端的企稳或将弥补国内需求端的缺口。2015年钢铁增速为-3.1%,预计2016年边际改善为-2%。

建材:房地产投资和基建投资边际改善有望带动建材行业需求端边际回暖,我们预计2015年、2016年子行业水泥的产量增速分别为-5.1%和-2%,合理推断整个建材行业耗煤量分别为50757万吨和49742万吨。

化工:以合成氨单耗1.7的标准测算,2015年和2016年分别耗煤7,376万吨、7,486万吨,合成氨耗煤占整个化工行业耗煤比重约数为40%,以此推测行业整体耗煤量分别为18,440万吨和18,716万吨,企稳微增。

一、电力:用电需求疲软,非化石能源挤压火电

电力是煤炭行业最大的下游行业,占比超过50%,主要通过火电耗煤来体现。近年来随着经济结构转型的持续推进,火电在发电总量的占比逐渐被水电、风电、核电和太阳能发电等清洁可再生能源替代。

预计2016年全社会用电量与2015年基本持平。2015年全国GDP增速下滑至6.9%,招商宏观预测2016年维持6.7%,增速6.5%将成为常态。全社会用电量增速放缓,2015年累计全社会用电量55,500亿千瓦时,其中第二产业累计用电量40,046亿千瓦时,累计同比分别为0.52%和-1.43%,在中国整体经济结构转型的大背景下,过去三年全社会用电量增速持续下滑,占比达72%左右的第二产业用电量疲弱是主要原因,招商电力预测2016年全社会用电量将与2015年基本持平,总量约为55,500亿千瓦时。预计2016年电力装机的增速将持续回落,新增火电装机容量在4,400万千瓦左右。

根据中国电力企业联合会的数据统计,6,000万千瓦及以上发电厂发电容量已达150,673万千瓦,同比累计增长10.4%,其中水电、火电、核电、风电分别增长到31,937万千瓦、99,021万千瓦、2,608万千瓦和11,327万千瓦,分别同比增长4.9%、7.8%、29.9%和26.8%。环保压力下核电和风电等清洁能源装机容量的快速增长替代传统的火电和水电,同时火电与水电又形成一定的挤出作用。

社会用电需求不振,火电用电小时数急剧下滑。2015年、2016年全社会用电需求基本持平,发电设备装机容量增速虽下滑但仍将维持6-7%的增速,因此总体发电设备的利用小时将有所下降。宏观经济下行趋势和迅速增长的清洁能源装机数量致使火电利用小时数加速下降,2015年全年火电利用小时数下降至4,329小时,招商电力团队预测2016年为4,015小时,同比增速分别为-8.0和-7.3%。

我们预测在经济增长乏力,假设全社会用电量增速在2016年将与2014年基本持平,6,000万千瓦及以上火电装机容量增速维持在4-6%左右,叠加环保、可持续发展等因素导致的新能源替代效应,火电的利用小时数将大幅下降,从而使火电负增长加剧。

2014-15年火电发电量增速为-0.3%和-2.8%,预计2016年将扩大到-4.33%。2015年的平均发电耗煤量为295克标煤/千瓦时,平均供电耗煤量为315克标煤/千瓦时,我们以发电实物耗煤413克/千瓦时来测算,加上年增速4.5%左右的供热耗煤量,2015年、2016年合计的热电耗煤量分别为190,873万吨和183,203万吨。

占比达51%的下游电力行业未来对煤炭的需求量收缩明显,若火电-4.3%的增速在未来3-4年成为常态,每年对煤炭消费量的影响将达到7,000万吨以上,加剧行业严重供过于求的现状。期望在“十三五”期间,通过卓有成效的供给侧改革转化过剩产能和劳动力,帮助行业恢复供需平衡。

二、钢铁:出口维持需求稳定,下滑边际略好转

钢铁是煤炭行业的下游行业,占煤炭消费约11%,其下游需求主要体现在房地产、基建、机械和汽车四个行业。

根据我司钢铁行业及其余下游行业预测整合,对主要行业未来钢材需求增速及耗煤量预测如下:

三、建材:房地产和基建投资带动水泥小幅回暖

建材行业是占煤炭消费大数12%的下游行业,主要包括水泥(50%)、玻璃等其他产品,其市场的景气程度主要受下游房地产投资和基建投资的影响。

2014年全国水泥产量247614万吨,较13年增长仅1.8%,增幅下降了7.8个百分点。2015年全年的水泥产量234796万吨,跌幅为-4.9%,行业深陷需求乏力,供需失衡的泥潭。2016年预计房地产投资和基建的边际改善有望缓和行业颓势,我们测算2016年的水泥产量约为230286万吨,降幅收窄为-2%。按108千克/吨的水泥实物耗煤标准测算,2015年和2016年水泥耗煤量分别为25378万吨和24871万吨,而水泥子行业的耗煤量占整个建材行业耗煤量大致为50%,因此我们合理推断整个建材行业耗煤量分别为50757万吨和49742万吨。

四、化工:合成氨产量企稳回升,边际改善上游煤炭需求

化工行业占煤炭消费大数在4%左右,主要以合成氨为代表,耗煤量在整个行业中占比达到40%。化工品种繁多,我们主要通过分析合成氨的产销走势来评估化工行业未来对煤炭行业的消费增速。

2015年合成氨产量重新回到正增长的轨道,2014年全年产量5,699万吨,2015年1-10月产量4,822万吨,同比增长1.4%,我们合理推断合成氨2015年、2016年的增速将维持1.5%左右的增长率,预计两年产量分别为5,785万吨和5,872万吨。

以合成氨单耗1.7的标准测算,2015年和2016年分别耗煤7,376万吨、7,486万吨,合成氨耗煤占整个化工行业耗煤比重约数为40%,以此推测行业整体耗煤量分别为18,440万吨和18,716万吨,企稳微增。