根据国家统计局数据显示,1-6月,国内生产总值同比增长6.7%,经济运行总体平稳。1-6月全国固定资产投资到位资金增速8.0%,房地产投资到位资金增速15.6%,6月M1同比增速高达24.6%。然而7月官方PMI跌至荣枯线下,预计未来经济增长动力不足,政府稳增长的压力大。

一、基建主导地位不变,政策引导基建持续发力

2016年1-6月份,全国固定资产投资(不含农户)258360亿元,同比名义增长9%(扣除价格因素后实际增长11%),增速比1-5月份回落0.6个百分点。从环比速度看,6月份固定资产投资(不含农户)增长0.45%。

在房地产投资和制造业投资持续下滑的背景下,6月基建投资再次担起独挑大梁的职责。1-6月基建投资增速同比增长20.9%,增速比1-5月份加快0.9个百分点。分项看,水利管理业投资增长27.1%,公共设施管理业投资增长26.6%,道路运输业投资增长13.5%,铁路运输业投资增长9%,对整体基建投资增速的稳定起到显著支撑作用。

在民间投资意愿不足的现状下,受产能过剩和市场需求不振的影响,制造业投资增长放缓,房地产投资则在年初短暂反弹后由于房地产开发资金来源增长放缓而趋于回落,下半年想要实现促投资稳增长,刺激提高实体经济投资意愿,基建投资将成为财政资金支持经济稳定增长的主要发力点。近期召开的政治局会议就要求加大财政支持,引导社会资金更多投向实体经济和基础设施建设薄弱领域。综合预计,下半年基础设施建设投资增速将继续保持稳定。

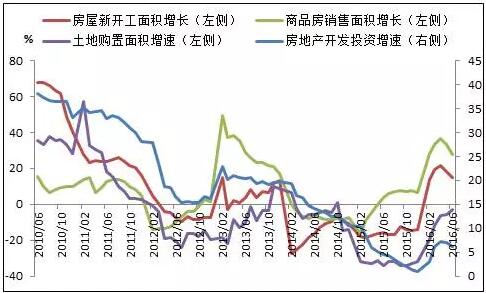

二、房地产开发投资增速回落,需求受限

2016年1-6月份,全国房地产开发投资46631亿元,同比名义增长6.1%(扣除价格因素实际增长8.0%),增速比1-5月份回落0.9个百分点。

据测算,6月房地产投资同比仅增长3.5%,较5月6.6%的增速相比大幅下滑。这是由于近期来一、二线城市房价的过快上涨和土地拍卖市场地王频出,政策层面对房地产市场的态度开始由积极鼓励乃至刺激,转向了观望控制甚至收紧。

与此同时,基数的抬升也对房地产同比增速带来不利影响,房地产市场此前过快上涨的势头在5月受到了一定程度的遏制,房地产销售、投资、新开工累计同比增速均出现了不同程度的回落。

6月末,全国商品房待售面积71416万平方米,环比减少753万,连续5个月负增长,总体库存持续下降。6月新屋销售同比增长22%,远低于5月的32.9%和3月的71%,是今年以来的最慢增速。1-6月全国房地产开发投资增速比1-5月份回落0.9个百分点。房地产库存降低一方面体现了上半年去库存的成效,另一方面也为新增投资创造了空间,但投资回落体现出房地产企业对于下半年市场的预期并不乐观。

供给侧改革下,煤炭产量受限,加之存在供求缺口,一般情况下先是通过库存调整来满足需求,并伴随煤价不断上涨,但是由于前期库存处于低位,库存调整量极为有限,因此,最有可能的结果就是库存低位变化不大,而煤价不断的上涨,目前基本上处于该种状况。综合来讲,目前煤价的整体上涨,并非是由于需求的好转,而是得归结于供给侧改革,也正因为此,今年煤市陷入了淡季不淡的怪圈,而即将迎来的传统旺季,也或有“旺季不旺”的担忧,预计需求不会超市场预期,供需两弱的格局或造就了“淡季不淡,旺季不旺”的主因。