切换行业

切换行业

文章导读

一、去产能行业中国企的占比

钢铁:数量上国企多,产量上国企大

煤炭:大型煤企几乎都是国企

水泥:国有和非国有总产能差距不大

平板玻璃:产业集中度低,国有企业仅占13%

电解铝:国有企业产能占比约70%

二、大型过剩产能国企去产能情况

主要大型国企去产能情况

国企去产能的特点

三、国企占比越大,去产能速度越快吗?

从行业看,国企占比越大,去产能的进度越快

并非所有国企都积极响应去产能

国企去产能需要市场化法治化,也需要政府调控

去产能是下半年最重要的逻辑主线。从中央到地方,从政府到企业,去产能的任务正在加速向中国生产体系的最前端渗透。在人口老龄化导致总需求持续下行的背景下,这个过程可能会持续数年。哪些行业会在这一轮结构调整脱颖而出?国企与民企的比重是一个重要参考。产业上行周期,国企占比越高,产能可能增加的越快,但在产业下行周期,国企占比较高的行业也会更容易执行,本文将对各主要产能过剩行业的国企民企格局进行梳理。

一、去产能行业中国企的占比

1 钢铁:数量上国企多,产量上国企大

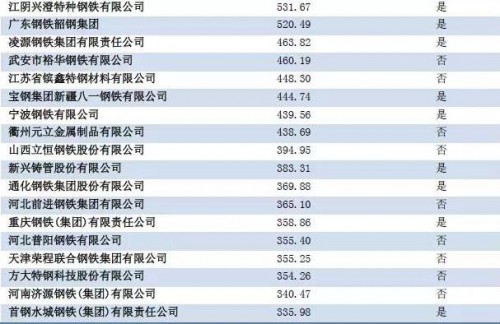

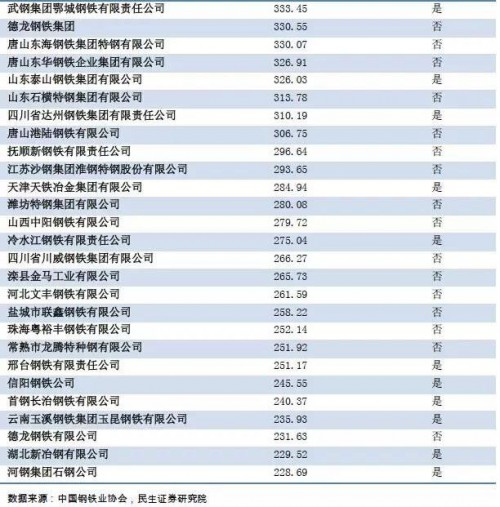

2015年,全国粗钢产量8.04万吨。年产量在1000万吨以上的钢铁企业共30家,其中国有企业23家,占比70%左右,国有企业产量4.47亿吨,占全国总产量的60%左右。2015年年产量排名前100的钢铁企业中,有60家国企,占比60%,其国有企业产量共计约6.4亿吨,占2015年全国粗钢总产量80%左右。

在钢铁行业中,不论是年产量过1000万吨的大型钢铁企业,还是年产量在几百吨的地方钢铁企业,国企在数量和产量上的占比均很大。

2 煤炭:大型煤企几乎都是国企

2015年全国原煤产量36.8亿吨,其中国有重点煤矿产量18.7亿吨,占比50.8%,根据煤炭业协会的数据,90家大型煤炭企业2015年11月累计产量共23亿吨,占全国原煤产量(11月累计33.7亿吨)的68%。

根据国家安监总局的数据,目前,我国有规模以上煤炭企业6850家,煤矿1.08万处。其中,小煤矿7000多处(9万吨以下煤矿5400多个),产量不到20%。14个大型基地产量占全国总产量的92.3%左右。14个大型煤炭基地的建设是2014年由国务院提出建设,共102个矿区,主要被大型煤炭国企和地方国企所有。神华、同煤、山东能源、陕煤化、中煤、兖矿、山西焦煤、冀中能源、河南能源等9家企业(均为国企)产量均在亿吨级别,共计产量14.1亿吨,仅九家企业的煤炭产量就占全国的38.2%。

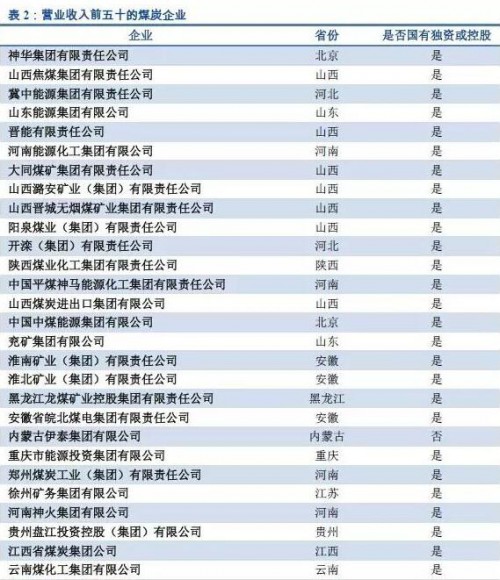

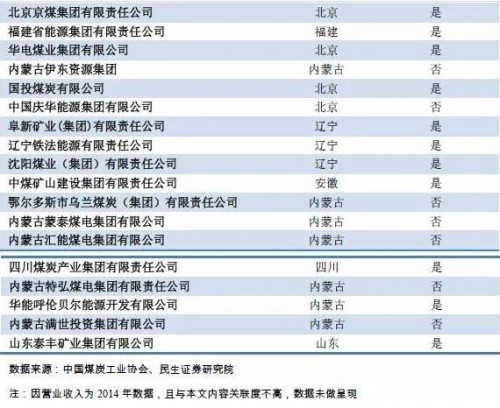

在2014年营业收入排名前五十的煤炭企业中,国企在数量上占比接近90%。

从以上数据可以看出,我国煤炭企业众多,大型煤炭企业几乎均为国企,民营企业极少。假设7000多处小煤矿均为私人所有,加上民营大煤企,非国有煤矿产量占比应在20%左右。假设大型国有煤炭企业产量占全国比重和90家大型煤企占比差距不大,约68%,加上部分地方政府所属的小煤企,国企煤炭总产量占全国的比重约在70%-80%之间,与通过小煤矿产量估计的非国有煤矿产量占比20%左右的数据相符。

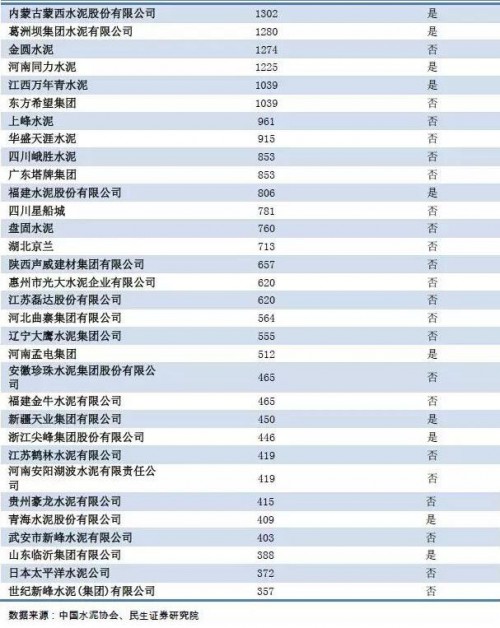

3 水泥:国有和非国有总产能差距不大

2015年全国水泥总产量23.5亿吨,水泥熟料产量13.3亿吨。

根据水泥协会的数据,2015年中国(不含港澳台)前50家大企业集团的水泥熟料设计产能共计13亿吨,占全国总产能的74%。其中,前10家大企业集团的水泥熟料产能占全国总产能的52%。同时根据数据计算出前十家企业中国有产能占比约在86%,前50家企业中国企产能占比约在69%,估计大型国有水泥企业产能占全国总产能的比例大概在51.8%,前七家国有水泥企业总产能占全国产能约44.7%。

2015年水泥熟料产能排名前十的企业中仅三家民营企业,一家曾经国有控股后变为外资控股企业(华新水泥),其余六家为国有独资或控股企业,这七家企业产量共7.96亿吨。在前五十的企业中,国有控股仅19家。

可以看出,在水泥行业中,总数上看,非国有控股企业占多数,但是在超大型水泥企业中,国有企业占多数。从产能上看,虽然民营企业的数量众多,但大型国有水泥企业的产能实力强劲,因此总体上,国企和民企的总体产能实力差距不大。

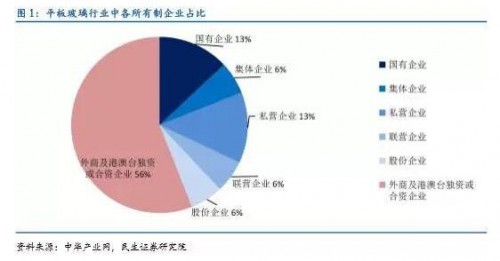

4 平板玻璃:产业集中度低,国有企业仅占13%

根据中华产业网对平板玻璃行业的调查数据,2015年底,全国约1500家平板玻璃制造企业。其中,国有企业仅占13%,私营企业也约占13%,超过50%以上为外商及港澳台独资或合资企业。在排名前十的玻璃制造企业里,仅中国耀华玻璃集团公司和洛阳浮法玻璃集团公司为国有企业。其中,洛玻集团已经被中建材集团重组,成为中建材的子公司。

平板玻璃行业多为民营企业,企业进入门槛低、企业数量多,类似于完全竞争行业,同时产业集中度较低。2009年,工信部在《抑制平板玻璃行业产能过剩和重复建设的意见》中指出要力争在三年内将前十位的平板玻璃企业的产业集中度提高到70%以上。7年之后,2016年,国务院在《关于促进建材工业稳增长调结构增效益的指导意见》(下文称34号文)中调低了产业集中度的目标,将该目标定为 60%以上。

5 电解铝:国有企业产能占比约70%

2014年中国冶金工业网公布了中国电解铝企业集团名单,共31家,合计产能共2986万吨,占全国总产能的80%以上(截至2014年6月,中国电解铝产能约3320万吨)。在这31家电解铝企业中,国企产能占比约60%。在这31家企业中,已有一些规模较小的民营企业、合资企业破产或被国资入股甚至收购,如青海投资集团收购了百合铝业的所有股权,曲靖铝业被云南煤化入股,中国铝业在淘汰亏损生产线的同时也进行了多起收购。随着行业的调整和产业集中度的提高,估计电解铝行业国企产能的占比可达70%。

二、大型过剩产能国企去产能情况

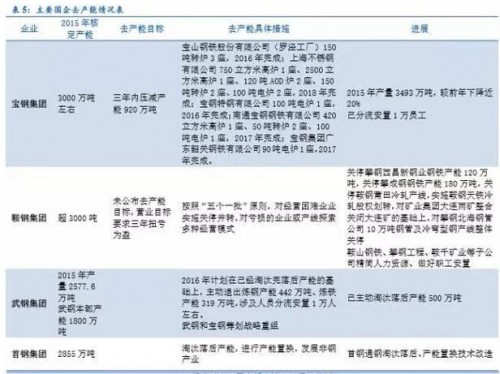

1 主要大型国企去产能情况

2 国企去产能的特点

1、水泥行业侧重兼并重组

产能过剩行业的大型国有企业中,钢铁、煤炭企业多设立了去产能目标,淘汰落后产能、关停煤矿等工作也开始陆续展开。而水泥行业中,三大水泥巨头均将重心放在兼并重组上,这和我国水泥企业中小水泥厂数量多且散有关,质量和产量均得不到保障,行业集中度不高,从上文水泥产能中也可以看出,即便大型的民营水泥厂与中建材的水泥产能的差距也是相大巨大。之所以水泥的产业格局和钢铁、煤炭有所区别,或因为水泥生产的技术和安全要求没有钢煤那么高,行业进入门槛较低。水泥龙头企业对小企业进行兼并重组,再淘汰其落后的生产线,在扩大自身规模的同时,也有利于行业整体发展。

2、盈利较优的行业龙头率先去产能

盈利能力尚可的行业龙头企业往往去产能最积极。比如钢铁行业中的宝钢、煤炭行业中的神华、水泥行业中的中建材,其在前两年虽然利润也出现了下滑,但仍保持了一定的利润,未出现巨额亏损。在产业布局方面,这三家的产业布局也较同行业其他企业更为多样化,率先进行了结构调整。同时,在去产能方面,这三家的进展也是同行业中最快的,并且这三家企业对今后去产能的计划均有具体说明。而某些同类国企2015年巨额亏损,去产能工作却开展甚晚。

3、产业集中度低的行业去产能不够积极

与钢铁、煤炭、电解铝相比,水泥、平板玻璃行业的产业集中度较低,其中以平板玻璃尤甚。一方面民营企业较多,政府对其重视程度也不如煤炭、钢铁行业;另一方面企业数量较多,政府与企业、企业与企业之间的博弈也会比较持久。

比如在去产能专项资金方面,煤炭、钢铁去产能均设立了专项资金,但是玻璃、水泥却没有,国务院在34号文中提出要“探索由大型骨干平板玻璃企业按照谁受益、谁付费的原则,联合设立产业结构调整专项资金,专门用于奖补主动退出的产能”,而今年7月30日在工信部原材料司指导下由中国建筑材料联合会和中国建筑玻璃与工业玻璃协会联合召开的玻璃行业去产能会议中,企业联合要求希望政府能够提供资金。

三、国企占比越大,去产能速度越快吗?

1从行业看,国企占比越大,去产能的进度越快

今年1-7月,全国钢铁和煤炭产能分别压减了2126万吨和9500多万吨,完成了各自全年任务量的47%和38%,政府未对水泥、平板玻璃、电解铝去产能进度进行公布。虽然总体去产能进度不佳,但对比而言,从实施进度上看,确实是国企占比较大的钢铁、煤炭、电解铝去产能进度稍快,钢铁、煤炭的去产能政策已经推进落实,而电解铝行业的行业龙头中铝集团从2015年就开始关闭亏损的电解铝生产线。而国企占比较小的水泥行业,其行业龙头中建材和海螺水泥两大国有企业“去产能”的重心并不在压缩产能,而在于兼并重组提高行业集中度和“走出去”上;平板玻璃行业7月底还在开行业会议讨论去产能,尚未形成具体可操作的政策,落实更是恐待时日。

2并非所有国企都积极响应去产能

国企作为一个利益群体,有自己的利益诉求,但每个国企作为一个个体,也有差别于同行业其他国企的利益诉求。因此,并非所有的大国企对去产能都积极响应。总体来看,地方国企不如央企积极,非上市公司不如上市公司积极,效益较差的非龙头的超大型国企和处于行业绝对龙头地位的国企对去产能的积极性越低。

原因有三点:

1、地方国企受当地政府保护

地方国企与地方GDP、就业、税收有很大关系,一旦企业倒闭、设备关停或企业被重组,不仅涉及到地方利益,甚至对区域性的金融稳定都有一定的影响,所以地方政府对地方国企比较保护,维持过剩产能企业的经营。比如黑龙江政府数次为龙煤输血,山西省的副省长为省属煤炭企业的产业债路演做担保。

2、优先降低人力成本

由于根据经济学原理,只要价格仍高于平均可变成本就可以继续生产,所以可以看到部分企业将瘦身健体的重点放在人力成本上(如鞍钢),通过减少人力资源成本扭亏为盈,去产能的进度落后于职工安置。

3、出于提高市场占有率或集中度的考虑

大央企大国企所属钢厂、煤矿、水泥厂的落后产能极少,很多为优势富余产能,为了去产能主动关停,关停退出并不代表不产生任何费用,除非“炸掉”,否则生产设备依然存在维修费折旧费。因此对于一些非龙头的超大型国企(比如中煤、首钢)来说,与其做去产能的排头兵,不如借机扩大市场占有率,提高行业地位,而对于已经对产品价格有决定性作用的企业(如水泥行业中的中建材),除了严禁新增产能和淘汰落后产能外,其更多的意愿并不在主动压减产能,而在于借机对中小水泥企业进行兼并重组,提高市场集中度,既有利于提高自身的市场定价能力,在当前多数水泥企业出现亏损的情况下也有利于行业发展。

3国企去产能需要市场化法治化,也需要政府调控

1、2009年已提“去产能”,“十二五”产能不减反增

“去产能”并不是供给侧改革提出后的新鲜词。2009年,国务院国务院批转发改委等部门《关于抑制部分行业产能过剩和重复建设引导产业健康发展若干意见的通知》(国发〔2009〕38号),2010年,国务院发布了《关于进一步加强淘汰落后产能工作的通知》(国发〔2010〕7号)。

然而近几年,产能不减反增,多数央企国企均在“十二五”期间提出了扩大产能的目标。地方和企业在执行淘汰产能命令的同时,也在新增产能扩大规模,这部分新增的产能符合国家对于环保、技术等的标准,不能算作落后产能。企业的资产规模不断增加,账面上实现国有资产的保值增值,去产能未取得实质性突破。

2、国有企业去产能或离不开政府调控

在上游原材料供给不断增加、下游制造业和房地产需求逐步下滑的情况下,大宗商品价格不断走低,2014年起大量产能过剩行业的企业出现经营困难,2015年进一步加剧。微观上的企业经营困难一开始暴露在下游制造业和房地产业,浙江的民营企业大量破产、三线城市房价下跌,然后传导至上游原材料行业,而钢铁、煤炭等原材料行业绝大部分都是国企。

国企经营效益下降,受机制体制约束,必然不能像经营困难的民营企业宣布破产清算或被兼并收购。那么,那些陷入大规模亏损的国企在没有政府干预的情况下如何进行破产清算和兼并重组?国企去产能涉及到就业民生、地方税收,甚至国有资产流失、区域金融稳定和社会稳定。这些问题如果没有配套政策进行安排,国企如何开展去产能?

因此,国有企业去产能离不开政府调控。与其说是政府调控,不如说是政府引导和保障。政府制定顶层设计方案、对去产能的各个环节予以监督的标准和执行的保障,推动国有企业去产能工作顺利展开。

2016年中央经济工作会议将供给侧改革作为年度经济工作重点,国务院针对钢铁、煤炭等各个行业发布了去产能的实施方案,去职工安置做出了专项资金安排,同时积极研究债转股等解决企业债务问题的方案,配套政策逐步落地。并且,国务院要求各省提交去产能规划,各省再将计划分配给各省属国企,国企按照方案做好去产能和职工安置工作,政府对去产能工作定期进行总结检查监督。同时,国企间的兼并重组也不断涌现。去产能工作逐步推进。

3、政策执行需依据市场化法治化原则

钢铁、煤炭等去产能行业中,国企的比例较大,那么去产能工作的开展就离不开政府,但政策仅起到规范和保障作用,在具体政策落实上,依然要遵循市场化法治化的原则,既有利于资源的重新配置,也避免国有资产流失和利益输送。政府调控不是行政命令,应在解决市场失灵的同时,也要依法维护市场秩序。

在淘汰落后产能方面,需设立标准,对民企、国企一视同仁。对于地方政府而言,报给国务院的去产能计划越大,其可能获得的优惠政策就越多,因此可以看到,一些资源大省去产能的计划规模非常大。因为去产能对省内经济和社会产生的影响也比较大,所以通过做大去产能的规划以期获得上级政府更多的政策也是可以理解的。但是应该注意的是,“去产能”去的是落后的过剩的产能,既不是大的国有的产能,也不是小的私有的产能,对于什么是落后的过剩的产能,中央在环保、能耗、技术、安全等方面均设定过标准,各级政府应根据需要在此基础上设定标准,在开展去产能工作时一定要依据统一的标准,并不是简单粗暴的淘汰压减、关停并转。毕竟对于富余的优势产能,化解、转移或者通过兼并重组进行资源整合恐怕优于“一刀切”式的主动压减。

对于兼并重组,“权威人士”也表示不要搞“拉郎配”式重组。企业之间的兼并重组实际上是市场行为,做大做强国企也需要遵循市场化规律。对企业来说,重组带来的收益超过了现在的竞争状态,企业自然会选择重组。比如滴滴和uber,重组的收益超过了竞争的损耗,即便没有政府引导、也不存在产能过剩,依然选择合并中国区业务。对于当前产能过剩的国有企业而言,在政府引导鼓励的同时,也要充分遵循市场规律,不是所有的过剩产能企业都是武钢和宝钢、中建材和中材,该退出的企业应该依法退出,不要对兼并重组、债转股抱有期望。同时兼并重组需要严格依法进行,尤其涉及上市公司兼并重组、民营企业和国有企业之间的重组方面,需要严格依法依规,避免利益输送和道德风险。

正在加载...

正在加载...