切换行业

切换行业

春节过后,重回工作岗位伊始,央行便在上周五(2017年2月3日)祭出大动作,上调了SLF(常备借贷便利)利率和逆回购利率,政策性利率全面上调说明:中国政府的货币刺激措施正在接近尾声,加剧经济增长已退居二线。

2月3日财新数据显示,中国2017年1月PMI,不及预期,由2016年12月创的4年新高51.9%回落至51%,着实削弱了制造业的生产积极性。

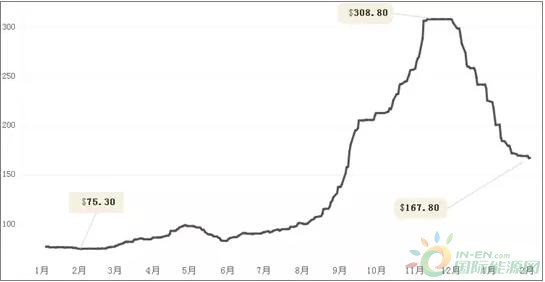

然而,国际炼焦煤连续12周的下跌后,2月3日贸易商推高了焦炭价格,虽然只有几美分。致使炼焦煤FOB价在167.80美元/吨止跌,但仍比11月多年来的制高点308.80美元/吨(The Steel Index公布的澳大利亚优质主焦煤FOB价)低了近140美元。

2016年第四季度日澳炼焦煤合同基准价比现货均价低了100多美元,但这种情况已完全扭转,2017年第一季度合同基准价为285美元/吨。

虽然炼焦煤价格反弹和随后的回调增加了市场的不确定性,但供方意图涨价。

本周2月6-7日普氏冶金煤中国港口价格指数变动:

因此,国际煤炭生产方面表现较为活跃,2017年美国、莫桑比克、澳大利亚新增炼焦煤产量1550万吨以上:

1)美国900万吨:根据特朗普上台后新的能源政策,美国也预计在2017年增加焦煤产量,预计全球煤炭出口将增加900万吨。Warrior Met Coal,Rosebud Mining和Ramaco等公司已开始新一年的运营计划了。

2)莫桑比克增加500万吨:2017年2月3日,印度财团计划重启从力拓购买的莫桑比克本加矿(530万吨/年)以补充墨尔本公司的资本金。

3)澳大利亚增加100万吨:由South32和英美资源公司控股的澳大利亚焦煤矿2016年低被迫停产, 2017年有望再次满负荷生产。Conuma Coal Resources公司也将于4月份重启位于加拿大不列颠哥伦比亚的Wolverine矿山,每年出口焦煤约150万吨。

我们知道,2016年国际炼焦煤平均价格为每吨143美元(与2013年相同),目前炼焦煤价格尽管比2016年2月最低点已经翻了一番多,但业界普遍预测2017年国际炼焦煤平均价格与2016年大致相同。

孰不知,中国市场的炼焦煤供需对国际炼焦煤价格起着决定性作用,中方对煤炭供给侧改革的政策因素不可忽视,中方下游钢铁行业的兴衰不可忽视,国际对中国出口钢材的态度不可忽视。不过,我们也见证过国际主焦煤因2011年主产区昆士兰洪水而出现的335美元/吨的历史天价。

正在加载...

正在加载...