切换行业

切换行业

一、2019年上半年煤炭价格运行情况

今年以来,受国内消费端需求不足、先进煤矿产能进入稳定释放期等因素影响,煤炭价格承受较大下行压力,但是在环保、安检影响下,煤矿开工率偏低,加之澳洲煤进口也较为不畅,因此煤炭整体供应低于市场预期,对煤价形成一定支撑,整体来看,上半年煤炭市场供需双弱,煤炭价格小幅波动,同比价格变化幅度较小。

截止2019年6月初,中国煤炭价格综合指数报收于160.45点,较年初下跌1.8%,较去年同期下跌2.5%,煤炭价格综合指数走势如图1所示。

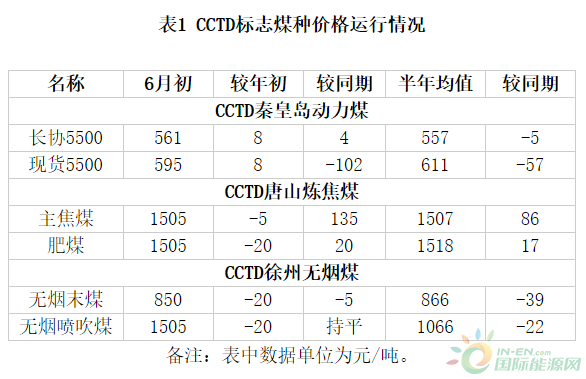

今年以来各煤种价格运行情况如下,具体价格见表1:

1、动力煤运行相对平稳。在“中长期合同制度”和“基础价+浮动价”定价机制的共同作用下,今年以来,年度长协动力煤(市场供应主体)价格持续稳定在绿色区间。截止6月初,CCTD秦皇岛动力煤价格指数(5500大卡年度长协煤指数)报收于561元/吨;较年初上涨8元/吨,涨幅1.4%,较去年同期上涨4元/吨,涨幅0.7%;1-6月初,该指数运行区间为553-561元/吨,区间平均价格为557元/吨,较去年同期下跌5元/吨,跌幅0.9%。今年以来,虽然部分主产省区煤炭产量下降,导致地销价格出现短时波动,但港口市场现货动力煤价格始终保持相对平稳,价格重心较去年同期明显下移,开始向绿色区间回归。截止6月初,CCTD秦皇岛动力煤价格指数(5500大卡市场现货煤指数)报收于595元/吨;较年初上涨8元/吨,涨幅1.4%。1-6月初,现货指数运行区间为587-636元/吨(价格最高点出现在3月初,之后震荡下行,5月末以来价格呈加速下跌走势),区间平均价格为611元/吨,较去年同期的668元/吨下跌57元/吨,跌幅8.5%。

2、炼焦煤价格总体保持稳定。截止6月初,CCTD唐山炼焦煤价格(主焦煤指数)报收于1505元/吨;1-6月初,该指数运行区间为1500-1510元/吨,期间平均值1507元/吨。CCTD唐山炼焦煤价格(肥煤指数)报收于1505元/吨;1-6月初,该指数运行区间为1505-1525元/吨,期间平均值1518元/吨,较去年同期的1501元/吨上涨17元/吨,涨幅1.1%。

3、无烟煤价格小幅下跌。截止6月初,CCTD徐州无烟煤价格(无烟末煤指数)报收于850元/吨;1-6月初,该指数运行区间为850-870元/吨,期间平均值866元/吨。CCTD徐州无烟煤价格(无烟喷吹煤指数)报收于1505元/吨;1-6月初,该指数运行区间为1050-1070元/吨,期间平均值1066元/吨,较去年同期的1088元/吨下跌22元/吨,跌幅2.0%。

二、影响煤炭市场运行的主要因素

今年以来,煤炭消费增速放缓,一方面,随着全社会用电量增速放缓和水电出力增加,电煤消耗明显放缓,另一方面,钢铁、水泥产品产量较快增长,煤炭消费量增加,煤炭总体消费量同比略有增长。产地受安全、环保等因素影响,部分省区煤炭产量同比出现下降,1-5月陕西、山东、河南、河北、安徽等省份产量分别下降13.2%、7.1%、7.0%、6.6%、3.9%,其中陕西省受事故影响出现较大幅度减产,短时影响局部地区煤炭供应。煤炭铁路运量稳中略有增长,中长期合同履约率提高,保障了煤炭市场稳定供应,终端及港口存煤持续处于较高水平,对价格上涨形成抑制。

1、煤炭消费量略有增长

初步测算,前5个月全国煤炭消费量约15.7亿吨,同比增长1.2%(5月当月同比下降0.4%),其中,电力行业耗煤8.6亿吨,同比增长0.1%;钢铁行业耗煤2.6亿吨,同比增长6.9%;建材行业耗煤1.9亿吨,同比增长3.1%;化工行业耗煤1.1亿吨,同比增长1.4%;其他行业用煤继续减少。

2、煤炭供应总体平稳

一方面,国内煤炭产量略有增加。今年前5个月全国规模以上煤炭企业原煤产量累计完成14.2亿吨,同比增加1269万吨,增长0.9%;其中5月份产量3.1亿吨,同比增长3.5%,增速比上月加快3.4个百分点,日均产量1008万吨,比上月增加27万吨,增长2.7%。另一方面,煤炭进口量小幅增加。前5个月全国煤炭进口12738.8万吨,同比增加675.5万吨,增长5.6%(其中5月份进口2746.7万吨,同比增长22.9%);出口264.6万吨,同比增长31.5%;净进口12474.2万吨,同比增加612.1万吨,增长5.2%。从月度进口量看,4、5月份进口连续较快增长,其中4月份进口2530万吨,同比增长13.5%;5月份进口2747万吨,增长23%。最后,铁路煤炭发送量小幅增加。前5个月全国铁路发送煤炭10.0亿吨,同比增加1953.0万吨,增长2.0%(其中5月当月发送2.1亿吨,同比增加1227万吨,增长6.3%)。

3、煤炭库存保持总体稳定

5月末,重点煤炭企业库存5300万吨,同比减少654万吨,下降11%,存煤继续处于较低水平;全国统调电厂存煤13104万吨(比4月末增加1272万吨),同比增加2314万吨,增长21.5%,存煤可用29天,处于较高水平;5月末,全国重点电厂存煤8719万吨(比4月末增加1247万吨),同比增加1630万吨,增长23%,比年初增加691万吨,增长8.6%,存煤可用27天,处于较高水平;环渤海主要港口存煤2362万吨,比年初增加73万吨,增长3.2%。存煤结构进一步由产地向集散地和终端用户转移。

正在加载...

正在加载...