切换行业

切换行业

近日市场传出两则进口煤信息,一则是自11月1日起全国各地区停止异地报关,另一则是从12月1日起停止全国全部进口煤报关操作,据小编了解目前华东港口尚未接到消息,港口工作一如前期,华南部分港口则由于配额问题目前港口已停止异地报关,江内港则由于前期多是异地通关,目前港口还有配额,终端用煤可报关,但场地库存有限。

根据海关总署数据显示截止1-9月我国进口煤总量已达25057万吨,同比增长9.5%,进口量远超去年同期水平。若还按前期进口频率2019年全年进口总量必远超去年,因此进口政策后期有极强的不确定性,贸易商也多持观望态度,谨慎操作。

图一:中国进口焦煤总量一览

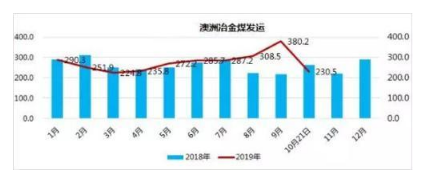

焦煤方面,由图二可见由于前期澳洲相比国内焦煤有价格优势,澳煤进口量大增,发运量超过去年同期水平。但近期受国内焦炭价格下跌影响,焦企为降低成本有意打压焦煤价格,昨日山西安泽地区低硫主焦再降40元/吨,柳林地区低硫主焦再降20元/吨。进口煤方面·,除后期政策不确定性外,还需担心后期焦煤价格下跌,昨日进口炼焦煤价格下行,市场继续弱势,少量PLV成交,远期现货价格指数如下:PLV147美元/吨降5.5美元,PMV139美元/吨降1美元,hcc64 133美元/吨降1美元,semi-soft92美元/吨降0.5美元。

图二:澳洲冶金煤发运量

动力煤方面,目前国内电厂库存高位,今日沿海六大电厂库存1668.76万吨,日耗58.02万吨,可用28.76天。港口煤库存高位,价格持续下跌,站台发运量减少,煤矿承压下跌,长协价格大幅下调。进口方面由于进口煤政策的不确定性,进口方操作谨慎,采购积极性下降,进口煤印尼动力煤目前价格持稳,现Q3800NAR报35-35.5美元/吨,Q4700NAR报49-50美元/吨,均FOB价。

总体来看由于政策的不确定性及国内市场价格持续走弱,进口贸易商多保持观望态度,操作谨慎。

正在加载...

正在加载...