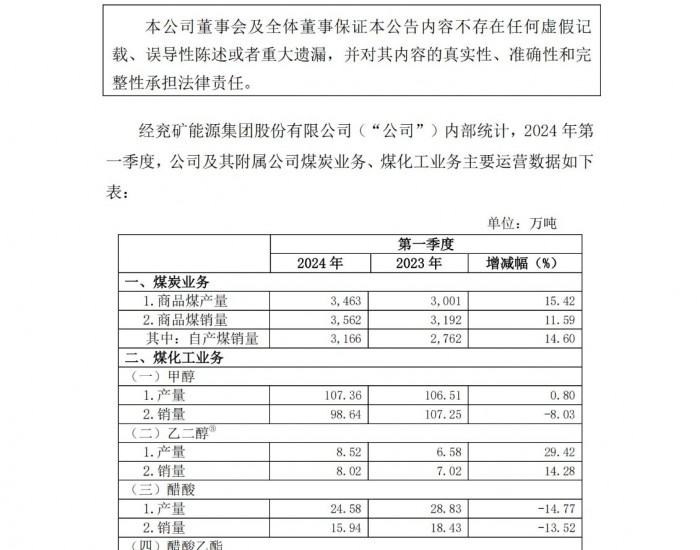

新冠肺炎疫情叠加春节长假等因素,对煤炭市场短期影响明显,秦皇岛港煤炭库存一度降至近5年最低水平,主产地、港口煤价小幅上行。不过,下游煤炭需求尚无较大释放,沿海六大电厂日耗较低,存煤可用天数持续维持在40天以上水平,加上能源主管部门全力部署能源企业复工复产,预计疫情期间不会出现大面积的煤炭供不应求。

2019年10月份以来,煤价持续下滑,港口库存持续累积,不少港口贸易商由被动累库存转为主动去库存。有煤市风向标之称的秦皇岛港库存由2019年10月14日的720万吨降至2019年12月28日506万吨的正常偏低水平。新冠肺炎疫情发生以来,各地采取多项措施防控疫情蔓延,包括延迟节后复工时间、封闭高速公路入口等。主产地部分煤矿停产、物流园区暂时封闭等对煤炭短期供应产生一定影响,秦皇岛港煤炭调入量不足,消耗加快,使得库存进一步下降,曾一度跌至390万吨的近5年最低水平。

疫情发生后,主管部门高度重视能源供应保障。同时,各地煤炭企业在确保人员安全前提下组织复工复产。从主要用电行业看,除供热用煤以及居民用电等刚性需求外,工业用煤及工业用电受疫情影响出现下降。目前下游电厂日耗仍处于低位运行,煤炭库存充足,沿海六大电厂存煤可用天数从2月初以来持续稳定在40天以上的水平。

进口煤在我国煤炭市场上有调剂余缺和平衡差价的作用。随着进口煤受到出口国检疫加强、物流限制等影响,短期内难对我国煤市形成有效补充。

在煤炭供应短暂放缓、供暖用煤正处旺季、主要用煤行业延迟复工复产、物流短期受限等多因素叠加下,煤价小幅回升。中国煤炭市场网数据显示,环渤海动力煤价从2019年12月18日的550元/吨小幅上涨至2020年2月5日的553元/吨。

综合煤炭产运需各环节来看,当前煤炭供需处于双弱格局,物流受限放大了阶段性供需矛盾,预计随着物流陆续恢复,后市煤价波动将取决于供求两端恢复的速度。

2003年SARS暴发于我国经济增长高速阶段,当时煤炭企业利润较高,煤矿监管力度不足,煤炭产量增速持续保持高位,从2003年1月份同比增长10.3%增至12月份的18%。此外,下游企业受利润刺激,复工意愿较强,同期发电量维持在15%以上的高速增长;水泥、钢材等主要耗煤耗电工业品也保持两位数增长。

2019年前三季度,我国GDP增长速度分别为6.4%、6.2%、6.0%,增速呈逐季回落之势,前三季度GDP累计增长6.2%,较2018年同期下降0.5个百分点。拉动经济增长的“三驾马车”呈内需走弱、投资趋缓、出口走弱之势,对经济增长贡献降低。与SARS相比,本轮疫情传播性强,且暴发时期正值全球经济动能偏弱、外部贸易不确定性增强、投资贡献率减弱之际。就煤炭而言,2019年煤炭经济周期性增长动力已显弱态,煤炭消费低速增长,供求不断趋向宽松,煤价出现旺季下行。预计短期内新冠肺炎疫情对煤炭上下游的影响大于SARS期间,且疫情过后煤炭需求恢复速度也将较SARS时期大幅放缓。

而在煤炭供应端,早在2018年底煤炭产能就已达到48亿吨左右,加上2019年已核准年产120万吨及以上煤矿40余处,同时,晋陕蒙宁新等资源富集省(区)正在按照产能置换原则加快建设一批大型现代化煤矿,预计在2020年和“十四五”期间陆续建成投产。由此判断,后期随着物流逐步畅通,煤矿全面复工复产,煤炭供应过剩压力或进一步显现,二季度之后,煤价下行压力增加。