近日,在各利好因素的带动下,港口动力煤价格涨幅超预期,一举突破了600元/吨的大关,扶摇直上。而且就目前的市场情况来看,本轮上涨尚未结束。

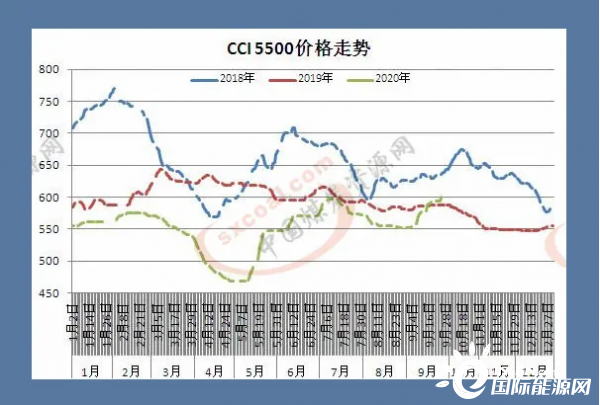

中国煤炭资源网价格数据显示,截至9月27日CCI5500报收601元/吨,较前一期上涨1元/吨,本轮累计上涨49元/吨;CCI5000报收544元/吨,较前一期上涨2元/吨,本轮累计上涨52元/吨。虽然港口市场成交延续偏弱走势,但货源紧缺,低硫优质煤报价较高;只是在调控政策明朗之前,下游对高价存在抵触心理,买卖双方对价格存在较大分歧。

需求方面

当前中秋国庆假期临近叠加下游水泥、化工行业旺季提前补库,煤价短期内仍有一定支撑,后续价格变化情况还需看政策调控的结果。

目前来看,产地供应短期内难有明显增加,且地销较好,外运港口增量有限。国庆假期备货和冬储煤采购放量,陕北地区下游需求看好;受煤管票收回和安全检查影响,榆阳区少数煤矿停产检修,煤价上涨。由于煤管票限制和市场发运倒挂,蒙西市场户发运减少,但周边地销增加,煤价稳中略强。在港口涨价带动下,晋北地区地销尚可,港口发运及直达电厂发运增多,但贸易发运增量减少,价格高位运行。

近期西南地区雨水不小,水力发电维持较高水平,继续对沿海地区火电形成挤压;加上华东多地开启入秋模式,居民用电需求减弱,电煤消费淡季特征明显。

数据显示,目前沿海六大电厂日耗保持在60万吨水平,可用天数增至25天,绝大多数电厂依旧维持长协煤的刚需拉运,对高价市场煤需求增加微弱。

但考虑到即将展开的冬储煤拉运,和为期25天的大秦线检修,终端用户补库动能提高,尤其是非电煤用户。受益于秋季工业生产高峰,水泥、化工用煤需求大增,采购和拉运积极性不减。

转运方面

大秦线以及呼局发运量持续中位偏低,尤其大秦线检修前夕,运量不尽人意。即便下游拉运依旧有限,但港口调入偏少港口库存呈下降趋势。

截止目前,环渤海十大运煤港口合计存煤2124万吨,较月初大幅减少了229万吨;秦皇岛港更是在500万吨的低位徘徊了一月有余,长时间的低库存导致港口结构性紧缺问题愈加突出。

进口煤方面

虽然面对国内供需略显失衡的局面,发改委开会保供,市场传有可能逐步增加进口,并且正在适度放开锚地进口煤入境。

煤炭行业人士透露,我国的煤炭进口量按照2017年全年进口量2.7亿吨的标准进行调控。今年前8个月,我国煤炭进口量超2.2亿吨,意味着未来数月的进口量只剩5000万吨左右。为加大保供力度,稳定煤价,煤炭进口形势未来数月或将发生变化。据悉,中国煤炭运销协会煤炭进出口专业委员会已在9月27日召集多家大型发电集团的煤炭经营分公司或燃料分公司以及煤炭贸易企业召开会议,讨论事项包括研究规范煤炭进出口秩序的具体措施。

但在内循环和保产业供应链的宏观政策背景下,进口煤大幅或者全面放开的可能性不大。即便目前煤价已经突破了600元,但对于放开进口煤缓解压力的说法依旧众说不一,政策走向尚不明朗。

东北方面

受去产能政策的影响,东北地区小煤矿大量退出,产能大幅下滑,煤炭缺口增大,2015-2019年,东三省煤炭对外依存度年均在60%-70%。其中与东三省距离较近的蒙东地区是东北煤炭的主要供应产地,2015年以来,东北地区从内蒙古地区调入煤炭量逐年增加,2019年达到1.91亿吨。

长期依赖调入的东北地区,叠加今年部分国有煤矿缩产,大部分民营煤矿停产,以及进口煤政策收紧、疫情冲击等因素,俄罗斯煤炭出口量预计下滑10%,进一步加剧了东北地区煤炭供应的紧张局势。

而今年内蒙古煤炭供应形势本身就较为紧张。内蒙古地区煤矿严格按照核定产能生产,“煤管票”发放严格,生产受限,站台库存处于低位,截至9月下旬,库存同比下降47.9%。陕西作为今年主产地的增量主力,对内蒙古的减量有一定补充,但在煤种结构上的补充作用有限。

据悉国家发改委定于9月27日-29日赴吉林和黑龙江省开展做好东北地区今冬明春发电取暖用煤供应保障工作专题调研,同时华能集团、大唐集团、华电集团、国家电投集团、国家能源集团、海关总署综合司、国家铁路集团货运部、国家电网公司国调中心参加。但并未见具体的内容或措施出台。

整体来看

全国动力煤市场供求略显失衡的局面短期内难以改变,这就意味着,国庆前夕乃至大秦线检修结束之前,仍然存在进一步上涨的可能。但同时也需警惕政策调控风险的不可预估性。