切换行业

切换行业

随着新冠肺炎疫情全球蔓延,全球经济衰退已不可避免,如何看待疫情对煤炭供需、替代能源等的影响,以及这些因素变化怎样决定煤炭价格未来走势,不仅关系到煤炭产业的可持续发展,也关系到我国整体的能源安全战略目标。

疫情对煤炭需求的影响

1 煤炭需求总量分析

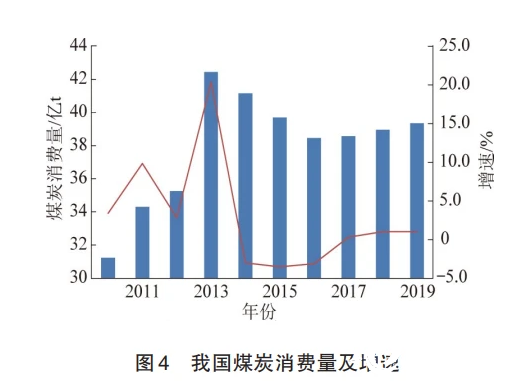

2019年我国煤炭消费量约39.4亿t,在能源消费总量中占比57.7%,同比下滑1.5个百分点,煤炭需求增速已连续多年低于供给增速,2011—2019年我国原煤消费量及增速如图4所示。即使没有疫情影响,预计2020年我国煤炭占能源消费的比例也将持续下降,绝对消费量也不会大幅增长。

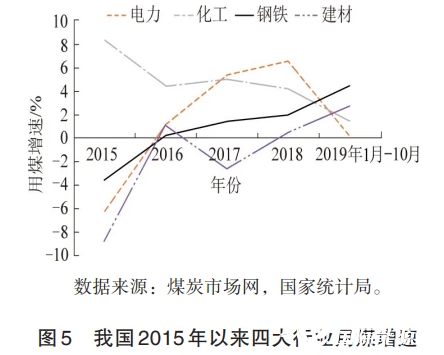

我国煤炭的下游行业主要有电力、钢铁、化工和建材,合计用煤量占比高达90%,其中,电力行业用煤量最多,约占54%,钢铁行业约占17%,化工行业和建材行业合计19%,2015年以来我国四大行业用煤增速如图5所示。疫情对我国煤炭需求行业的影响更为严重。

2019年初以来因很多下游产业停产、停工,煤炭需求大幅下跌,疫情严重的1—2月,需求进入极度低迷期。3月我国疫情控制取得较好成效,各行各业陆续复工复产,带动煤炭需求有所反弹。但目前需求恢复速度仍较为缓慢,主要原因是经济受到重创之后难以快速完全恢复,加之海外疫情蔓延影响了我国商品出口,外向型企业受影响仍较为严重。

2020年二季度随着国家各项稳增长逆周期调节政策的落地,煤炭需求可能会出现一波反弹。财政政策的着力点会是基建,特别是“新基建”,第二产业相对第三产业的能耗强度更高,因此,逆周期政策大概率会刺激煤炭消费增长。

政策推动只能短期刺激煤炭需求,长期需求还要看我国经济的自我修复。总体而言,受疫情影响,2020年我国和全球经济下行压力较大,特别是重资产行业,煤炭需求整体下滑不可避免,其程度需视全球疫情发展和国内经济形势而定。

2 电力行业煤炭需求分析

2.1 发电量历史情况及特征

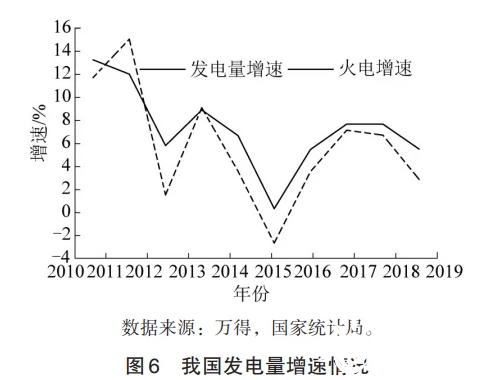

从煤炭下游行业情况来看,电力行业一直是煤炭需求的大户,占煤炭消费的比例高达54%,电煤需求的变动对于煤炭总需求有着至关重要的影响,2010—2019年我国发电量增速情况如图6所示。同时,电力行业也是连接着煤炭与宏观经济的纽带,电力上游是煤炭行业,而下游直接是国民经济的各行各业,与生产、生活密切相关。

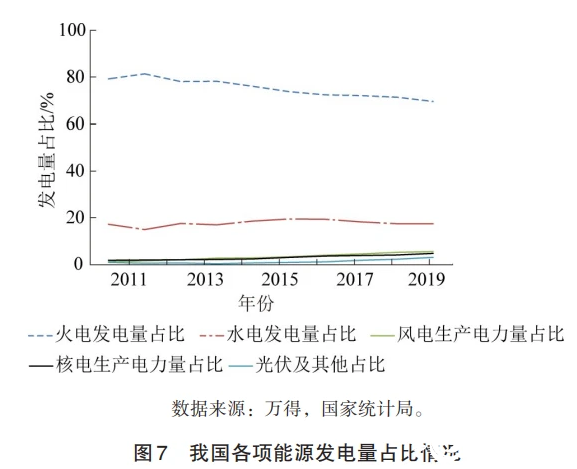

2019年我国累计发电量同比增长5.5%,但增速下降较快,主要与经济增速下行有关。随着经济发展和产业结构调整,我国电力供应结构也正发生变化,2011—2019年我国各项能源发电量占比情况如图7所示。由于国家鼓励清洁能源、限制火电发展,近年火电在总发电量中占比不断下降,已从2010年前的80%下降到2019年的不足70%。2019年火力发电量增速仅1.9%,相比2016—2018年的2.6%、4.6%、6.0%,呈加速下降趋势,火电占比的下降必然会引起电煤需求的减少。

2.2 疫情对电煤需求的影响

我国月度发电量有着显著的季节性周期特征,每年的1—2月因春节假期因素发电量会有所下降,而7—8月因暑期用电量高峰,发电量会显著上升。为更好地研究我国发电量的变动趋势,使用季节调整法对月度发电量进行调整,得到季节调整后数据,如图8所示。

从图8可以看出,在剔除季节因素后,2020年1—2月月度发电量仍有显著的下降,疫情叠加暖冬,使得用电量需求大幅下滑,导致电煤需求的严重下降。

尽管4月以来各地已基本实现复工复产,但未来经济增长预期并不明朗,需求尚未恢复,企业扩大生产的主观意愿不足。另外,海外疫情的蔓延也影响到了我国的出口,制造业产品占我国出口的很大比重,同时也是用电大户,外需的减少必然会影响制造业的用电量。3月,6大发电集团耗煤量为1648万t,同比下降了413万t,这一表现甚至差于2020年1月和2月的耗煤量下跌(分别下跌275万t、233万t)。4月初,6大发电集团日均耗煤量仅为58万t左右,比去年同期减少10万t。

预计疫情受到控制后,随着生产生活的逐步回到正轨,用电量会出现一个短期的反弹,不过反弹的程度还要看今后国民经济的整体恢复情况。由于此次疫情影响的范围和程度都较大,工商企业用电需求的恢复不是短期能够实现的,甚至在短期反弹后还会继续下降。预计2020年,随着国内用电量的减少,电煤需求也将小幅下降。

3 钢铁行业煤炭需求分析

3.1 煤炭价格指数与钢材综合价格指数的相关性

我国钢铁行业耗煤量仅次于电力行业,占煤炭消费比重约17%。钢铁冶炼过程中所需煤炭的成本是其成本的重要构成部分,因此钢材价格与煤炭价格之间有着很强的相关关系,原煤价格指数与钢材价格指数如图9所示。

.png)

3.2 钢铁行业产能情况

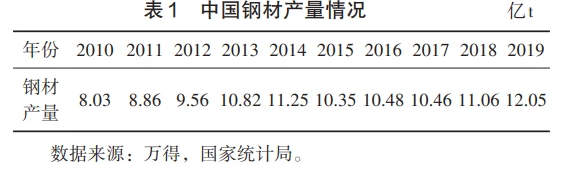

市场需求是钢铁产能走向的最终决定性力量,只要钢铁市场的需求能够使生产保持盈利状态,产能扩张是必然的。随着去产能告一段落,钢铁行业产量又重拾升势,2019年钢材产量又增加了1亿t,见表1。

3.3 疫情对钢材市场需求的影响

受下游行业需求刺激的影响,2019年我国钢铁产量同比增长较快,全国生铁、粗钢和钢材产量分别为8.09亿t、9.96亿t、12.05亿t,同比分别增长5.3%、8.3%、9.8%。

2020年一季度,受新冠肺炎疫情影响,市场需求和供给明显收缩,物流管制导致企业采购和销售受阻,钢厂和社会库存激增,钢价和原材料价格均大幅下降。从下游行业需求来看,一季度房地产行业受疫情冲击影响实际完成投资额累计同比下滑7.7%。挖掘机、金属切割床等主要工程机械产销同比增速几乎腰斩,家电、汽车等产销同比增速均创下历史最差。这些导致一季度钢材整体需求明显下降。

在国内疫情得到基本控制后,企业生产和基建施工逐步回归正常,但恢复需经历一段时间,短期内国内钢铁市场价格仍将维持弱势震荡局面。随着国家陆续出台支持复工复产的政策措施,预计第二季度钢铁市场需求形势将逐步好转,钢材价格有望暂时止跌企稳。整体来看,2020年钢铁市场需求并不乐观,不过一旦疫情对我国经济形成较大冲击,超过政府容忍底线,稳就业、保增长的逆周期政策将继续发力,带动下游行业钢铁需求反弹。预计2020年,钢铁行业的煤炭需求将保持平稳。

4 建材行业煤炭需求分析

4.1 建材行业2019年产量情况

建材行业耗煤量占煤炭消费比重约12%,其中,水泥和玻璃的需求主要取决于房地产投资及基建投资。2019年,我国房地产投资约13.2万亿元,同比增长9.9%,增速较2019年提高0.4个百分点;基建投资(不包括电力)约15.1万亿元,同比增长3.8%,增速基本稳定。

2019年国内水泥价格在需求端依然较好而供给端约束继续的形势之下,全年持续高位运行,淡旺季价格差别幅度较往年缩小,全年水泥产量23.3亿t,增长6.1%,远超市场预期。

2019年我国平板玻璃产量9.3亿重量箱,同比上升6.6%,增速较2019年提高4.5个百分点。受益于需求端边际改善明显,玻璃行业整年均保持着较高的景气度,全国玻璃价格指数在2019年创下近5年来新高。

4.2 疫情对建材行业的影响

作为全球最大的建材生产和消费之国,疫情对我国建材的供给和需求都产生一定影响。供给方面,一季度建材生产受冲击较大。不过从全年来看,随着疫情得到控制,企业将通过赶工回补疫情导致的减产,预计疫情对全年建材行业整体生产影响较小。

疫情期间,由于物流和人员流动的限制,建材行业下游的房地产和基建工程开工率下降,预计二季度开始赶工将拉动需求回补。此外,后续各项逆周期调节政策的落地,将进一步提振建材需求。总体而言,受益于逆周期政策对基建需求的拉动,预计2020年,建材行业总体煤炭需求将有小幅增长。

5 化工行业煤炭需求分析

5.1 化工行业耗煤情况

化工行业煤炭消费量约占7%,以新型煤化工为主,包括煤制甲醇、煤制烯烃、煤制乙二醇等。2019年受化工产品需求较弱影响,甲醇、烯烃、乙二醇等价格低迷,在产能增长的情况下,开工率较低,化工行业煤炭消费2.8亿t左右,增量有限,增速已连续多年下滑。

如果没有疫情及油价暴跌的影响,现有产能开工率的提高加上新建产能投产,预计2020年化工行业的煤炭需求将达到3亿t,根据现状预判,化工行业用煤量非但不会增长,还将有所下降。

5.2 煤化工产品与石油化工产品的替代关系

由于煤化工产品与石油化工产品有着很强的替代关系,国际石油价格变动将直接影响煤化工产品的竞争力以及新建煤化工项目投资进度。在成本方面,煤化工产品固定成本占比高,而煤炭作为可变成本的占比仅为30%左右,而石油化工产品中石油在总成本中的占比却能达到80%。因此,即使煤炭价格与石油价格下跌相同幅度,对比煤化工产品,石油化工产品成本也将下跌更多,更具有竞争优势。

5.3 疫情及油价暴跌对化工行业的影响

2020年以来,国际石油价格的暴跌令石油化工产品竞争力明显提升,煤化工产业的盈利能力受到极大影响,开工率以及用煤量将出现下降。据估计,在20美元/桶以下的油价下,新型煤化工生产盈亏平衡点已被彻底击穿,处于投产即亏损的尴尬局面。不过受制于较高的固定成本压力,大部分煤化工企业仍会开工,但产能扩张积极性则大为降低。预计2020年,化工行业整体煤炭需求将有所下降。

正在加载...

正在加载...