切换行业

切换行业

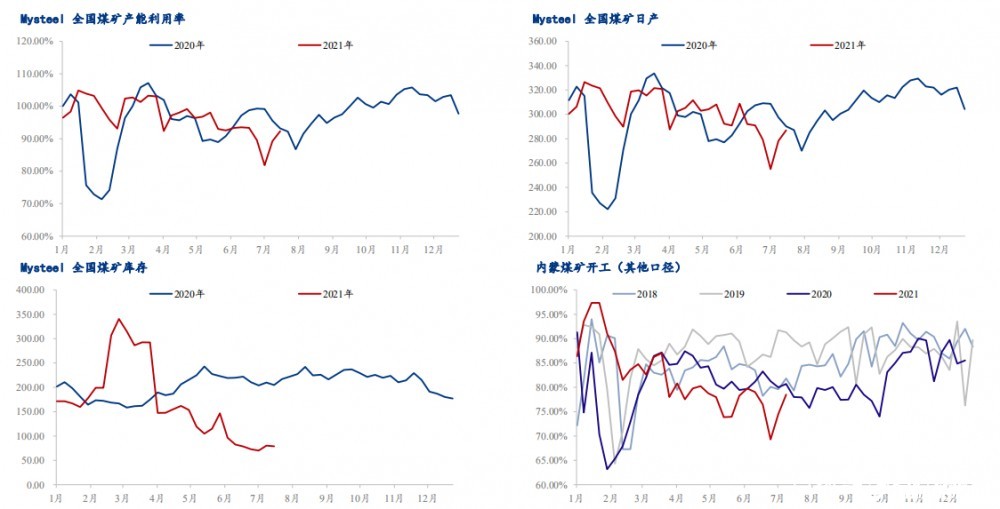

今年上半年煤源一直紧张,首先2020年的库存底子薄弱,其次今年的需求太好,供应紧张并不能弥补需求。加之进口煤大幅萎缩,远低于去年的水平。7/1之后产地煤炭生产恢复依旧缓慢。虽然月下旬增量较月初小幅提升,但增量不大,难以缓解目前用煤紧张局势。库存方面来看,全国港口库存低位,去库加剧,入夏以来,库存净消耗加快。建材、化工领域需求可观,地销十分积极,而港口库存调入量减少。主要因为港口政策因素制动强于坑口。长期的倒挂,贸易商发煤积极性受到打击。综述,各个节点都能看出基本面偏强。

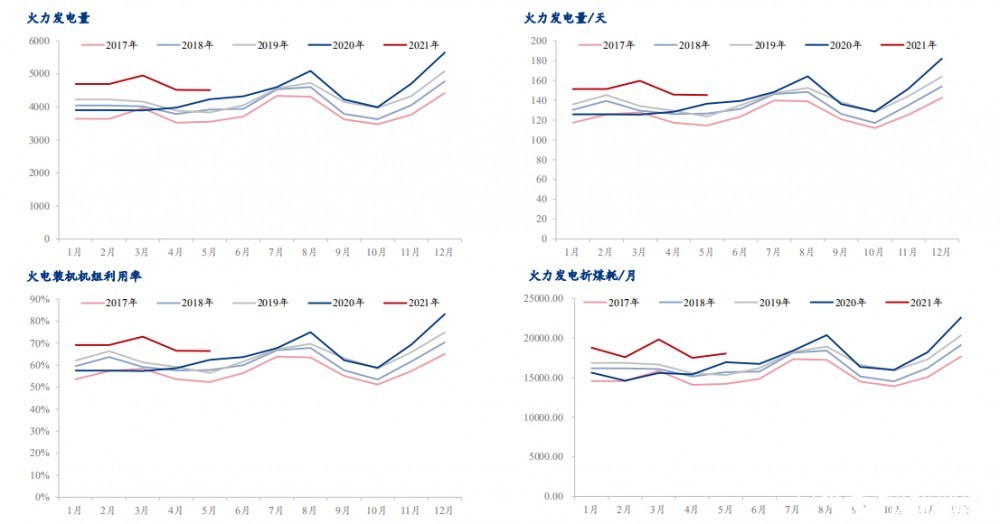

具体分析:进口煤,虽有放开额度,但面对今年全球高温,亚太、日韩煤炭采购都有大幅增量,印尼水灾、疫情,影响矿区生产能力,另外到港船期滞留等都会导致进口量不稳定。再看国内全国重点电厂库存6000多万吨远低于去年9000万吨水平,日耗也达到近年来高点,而2021年才过初伏天,预计后市日耗驱动会更强劲,电力保障供应将出现严峻局面。

重点探讨:

基本面方向依旧维持偏强走势。

2021年3月1日开始的针对供应释放、量刑的政策,对产地而言有待考究,至少目前来看,双碳政策下产能释放依然谨慎。

国际关系方面,澳煤长期禁止;而短期印尼高卡煤需求旺盛,基本被其他国家一抢而空,所以国内针对进口补量十分有限。

综上所述,笔者认为水电渴望有预期落空,火电背负责任重大,而面对目前保供严峻形势,后市仍看好稳步向上预期。

正在加载...

正在加载...