切换行业

切换行业

一、背景介绍

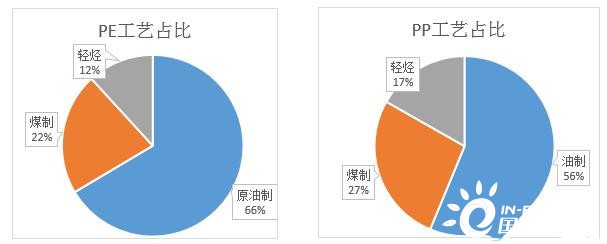

聚烯烃的合成工艺呈现多样化的特点,可以分为油、煤、气三个不同合成线路。原油路径是传统工艺,目前大部分中石油中石化的炼厂都采用这种工艺,我们称之为石油化工;从煤炭到甲醇再到聚烯烃是我国独有的工艺,我们称之为煤化工;轻质烷烃裂解至烯烃再聚合成聚烯烃是近年来兴起的新工艺,大部分新增产能都是气头装置。

我国要在2030年实现碳达峰,2060年实现碳中和。现在煤炭的供需矛盾比较大,所以今天我们主要讲讲煤化工装置。

我国是一个“富煤贫油”的能源大国。当年煤炭价格低价,为了给煤炭寻找出路,各大煤业集团都把盯上了高附加值的煤制烯烃(CTO)。于是乎煤经甲醇制烯烃路线在我国得到了快速的发展,实现了煤化工向石油化工的极大延展。截止目前已有PE煤化工装置19条产线,合计产能547万吨,占比23%;PP煤化工装置28条产线,合计产能844万吨,占比27%。可见,当前煤化工在聚烯烃行业也算是举足轻重的地位了。

二、榆林“双控”的影响

9月15日,榆林为完成双控目标,对部分重点企业实施限产、停产的调控措施,要求企业在四季度压减50%的产量。榆林的所有聚烯烃生产企业均在调控范围内。受此消息影响当日PP、PE主力合约均大涨5%。

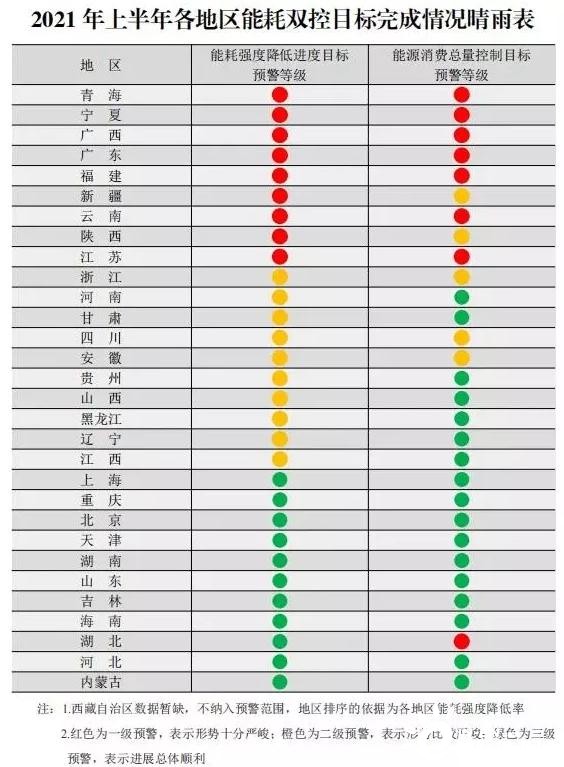

8月底,发改委也发布了《2021年上半年各地区能耗双控目标完成情况晴雨表》,要求各地要坚决贯彻落实党中央、国务院决策部署,对上半年严峻的节能形势保持高度警醒,采取有力措施,确保完成全年能耗双控目标特别是能耗强度降低目标任务。

榆林PE装置150万吨,PP装置160万吨,分别占总产能的6%和5%。榆林减产50%的政策仅影响总产量的3%左右。光看数据,其实影响不是很大。市场反应如此剧烈的原因是,市场担忧面对双控的压力,其他省份是不是也会采取与榆林相同的政策,对聚烯烃生产企业进行的限产。

三、对平衡表的影响

我们统计了近期煤化工装置的动态,具体如下:

可以看到,除少数华东地区的煤化工装置正常运行外,大部分西北地区的装置或正在进行检修,或开始降负运行。可见市场对上游限产的担忧并非“杞人忧天”。我们按照仅榆林市煤化工装置减产50%、煤化工装置总体降负10%、30%、50%、100%,五个等级进行测算,预测后续煤化工装置减产的程度。最极端的情况,煤化工装置全停,那么每月PE将减产45万吨,占月产量22.5%,PP减产70万吨,占月产量29%。

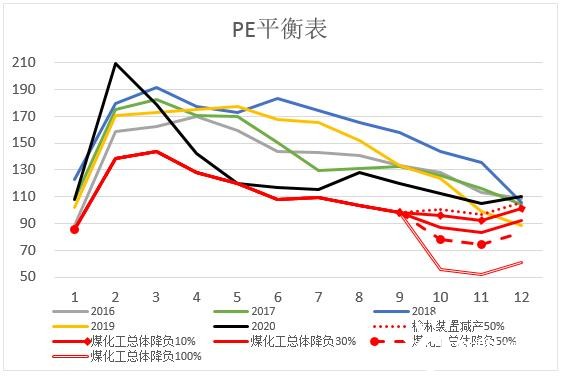

在上面的基础之上,我们做了四季度PE的平衡表。如果煤化工装置进行30%以上的停车降负,那么11月以前会去库比较顺畅。如果仅进行10%左右的降负,到11月微微去库。随着12月新增产能的投放,都将不同程度的累库。

双控不仅仅要求上游生产装置减产,对下游中小企业的减产措施也同样严格。由于聚烯烃行业上游集中,当上游减产时,对市场的影响非常迅速,所以当前市场更多交易供应压力放缓的逻辑。而聚烯烃行业下游规模较小且分散,需要一定时间形成负反馈。根据卓创咨询,江苏、浙江以及广东是塑料下游工厂集中的省份,占比达到45%。这三个省份的双控均亮“红灯”,后续压力较大。该部分地区的普遍对生产企业进行限电首先保障民生用电,潮汕地区更是要求中小企业“开一停六”。

四、结论

我们认为,除了要关注上游的停车降负情况外,还需要关注到下游的实际需求情况。当前聚烯烃原料价格高企,下游利润压缩,加上限电措施,使得下游开工普遍不高,整体呈现旺季不旺的特征。当下游需求受到高价限制,四季度聚烯烃大概率进行累库。

目前市场已经price in了供应受限的问题,但决定价格的是“供需”两面,在“旺季不旺”已经成为近年“新常态”的情况下,需求因素终究会反映到价格上,在价格跟随上涨的过程中,还是要时常提醒自己,“不是不报,时候未到”。

正在加载...

正在加载...