切换行业

切换行业

2月21日,动力煤主力大幅上涨,涨幅达6.13%,收于841.2,这是继上周五盘面涨幅达到4.96%后的继续强势上涨。

2月9日发改委运行局约谈相关企业,开会目的为加快煤炭产量恢复,认为春节产量恢复不快,没有达到原来预期的高水平,强调保持价格的稳定;会上明确提出,港口价格稳定在900以下,坑口价格稳定在700以下;希望涨价企业严格加强自律,认真整改。此后,动力煤主力合约转入震荡下跌走势,直到上周五,盘面再度转强。那么,在政策调控背景下,动力煤缘何能再次强势上涨?这波涨势是否可持续呢?

笔者认为,港口优质现货资源持续紧缺是本次上涨的根本原因,而上周产地煤矿发生事故、以及雨雪天气影响产量及发运效率则是本次上涨的导火索。目前下游需求释放的紧迫性偏低,但受限于港口现有存煤的热值问题,刚需仍然存在,盘面仍存支撑;但在政策端的持续干预下,产地煤矿生产加快恢复、煤炭运输不断增强,以及气温逐渐升高、终端需求转入淡季基本是可以确定的,盘面或在港口现货结构性紧缺与旺季尾声的博弈间呈现区间震荡走势。

一、产量及发运:节后产量增加,但近期受雨雪天气影响,产量、发运骤降

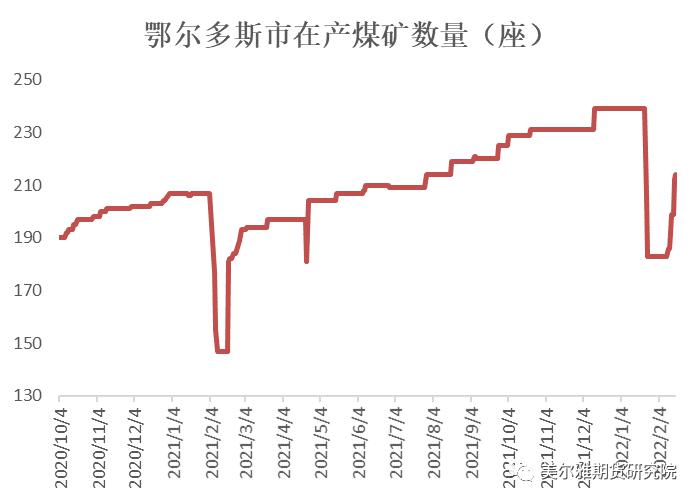

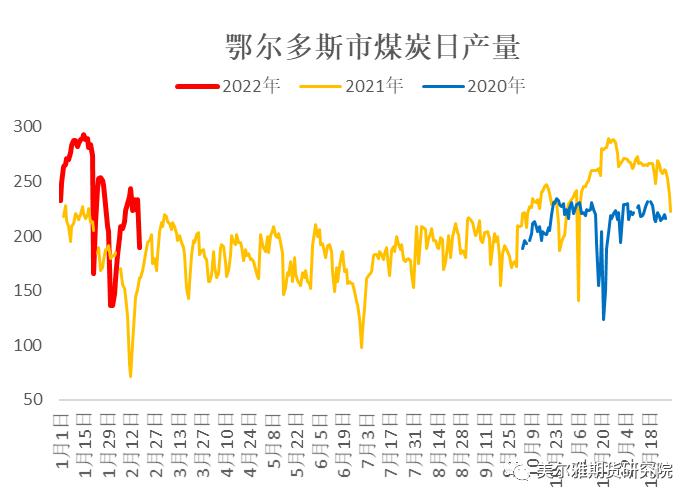

发改委召开煤炭专题会议后,产地煤矿开工率、产量显著增加。据CCTD中国煤炭市场网监测数据显示,截至2月15日,鄂尔多斯地区煤矿整体开工率72.4%,较前一周增1.9%,较节前增5.6%;在产煤矿数214座,较前一周及节前增31座。产量方面,2月17日当周,鄂尔多斯日均产量226万吨,周环比增加17万吨/日,但受降雪天气拖累,17日产量不足190万吨,距离正常的日均产量水平230万吨,再次拉开差距。预计后期天气转晴后,日产量有望回升到230万吨以上。

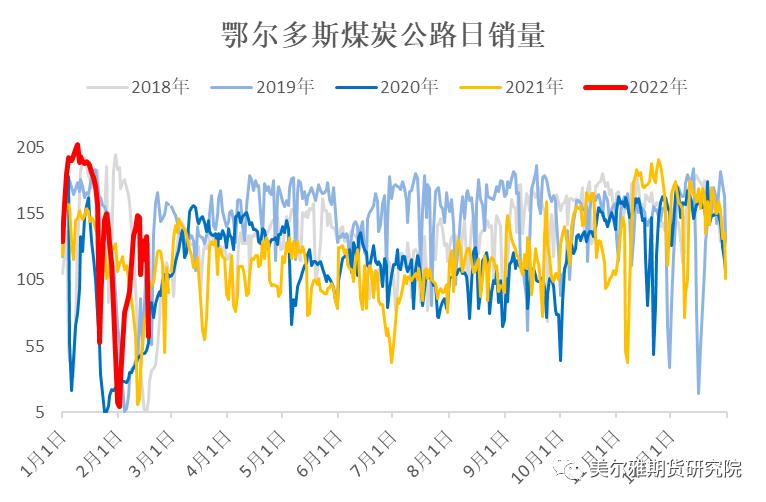

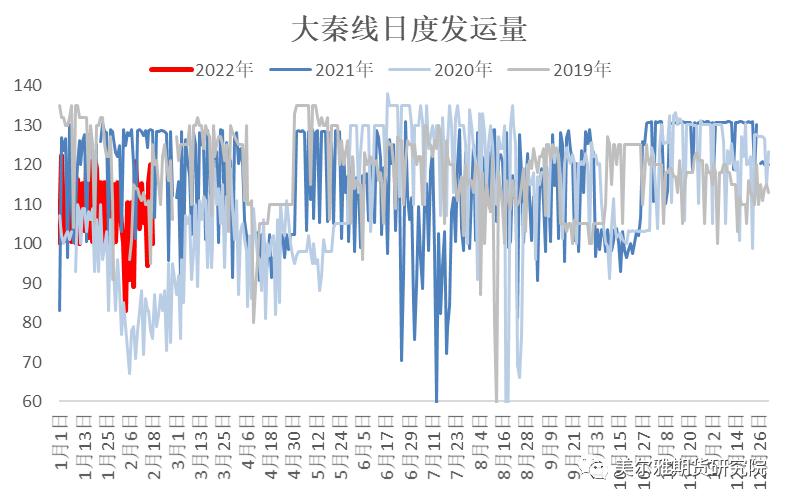

发运方面,节后鄂尔多斯煤炭公路日销量已经从春节期间不足100万吨的水平恢复至130万吨左右,但因降雪天气影响,2月17日的公路日销量骤然降至62.1万吨。铁路发运方面,大秦线发运量恢复并不理想,日均发运量仅由春节期间的100万吨左右增至节后的108万吨左右,距离去年满发状态时130万吨的日均发运量水平尚有很大差距。大秦线发运量恢复不理想除受天气影响外,2月大秦线开天窗数量也较多,预计后期发运量会逐步恢复。

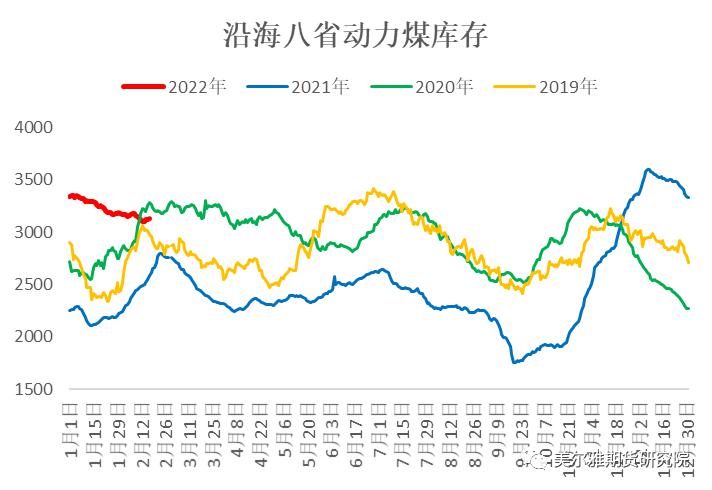

二、港口库存及需求:累库不明显,优质现货资源持续紧缺,下游需求有所释放

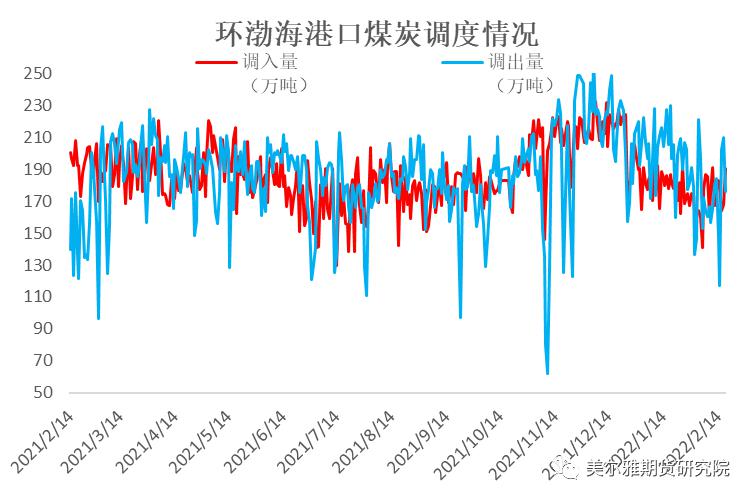

节后港口库存小幅增加,但累库并不明显,库存仍在历年同期低位。节后,在保供稳价政策下,环渤海港口煤炭调入量大部分时间大于调出量(2月16日、17日受雨雪天气影响,调出量大增,调入量小于调出量),特别是在新的限价政策实施后,下游暂停采购,调出量锐减,港口库存得以小幅累积。截止2月18日,环渤海港口库存1601.2万吨,较2月6日的1504.5万吨增加96.7万吨,但较2021年同期下降24%。

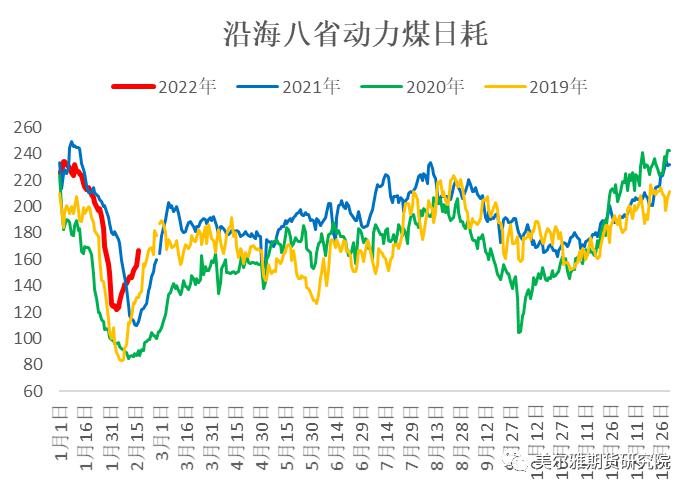

目前港口市场仍然以长协煤保供为主,这部分动力煤的价格已经应上层要求,基本回落至900元/吨以内,但供应仍然以低热值煤为主,优质高热值现货资源依然紧缺,特别是低硫低水山西煤严重紧缺。冬奥会后,高耗能行业逐步复产,前期煤价下跌时暂停采购的需求逐步释放。目前下游水泥等行业询货积极, 但却找不到合适货源。终端方面,随着南方的持续降温,叠加工业用电缓慢恢复,下游电厂日耗显著回升,采购速度略有加快,但整体库存仍显宽裕。

三、后市看法

总体来看,下游需求释放的紧迫性偏低,但受限于港口现有存煤的热值问题,刚需仍然存在,港口市场煤价格支撑较强,下跌缓慢,市场煤价格回落至限价范围内尚需时日。但在政策端的持续干预下,产地煤矿生产加快恢复、煤炭运输不断增强,以及气温逐渐升高、终端需求转入淡季基本是可以确定的,盘面或在港口现货结构性紧缺与旺季尾声的博弈间呈现区间震荡走势。

正在加载...

正在加载...