切换行业

切换行业

本周(3月21日-25日),国内铁矿石市场偏弱调整。国产矿方面,国内三大铁矿石主产地区价格有涨有跌,东北、山东等钢厂采取降价采货策略,但整体市场交易氛围冷清;唐山因疫情导致运输受限、多家钢厂积极倒库,多数钢厂上调采购价格。进口矿方面,期货市场宽幅震荡,但现货市场呈弱势调整趋势。

本周市场成交以贸易商出货为主,钢厂多数持观望态度,实际买盘不多。预计下周铁矿石市场将区间震荡。主要原因如下:

第一,由于钢厂利润收缩,市场青睐的品种转向金布巴粉、超特粉等性价比高的中低品资源。但后期钢厂复产预期较强,在疫情得到有效控制前,预计铁矿石价格维持震荡运行。

第二,澳大利亚的发运基本已走出季节性因素,澳大利亚和巴西矿山总发货量增加,短期发运或有回升。

第三,因疫情因素影响复产进度,短期钢材终端消费或难有明显改善,在疫情不能得到有效控制条件下,预计下游工地停工、交通运输管控等措施将会影响钢材价格,进而对原料价格形成负面反馈。

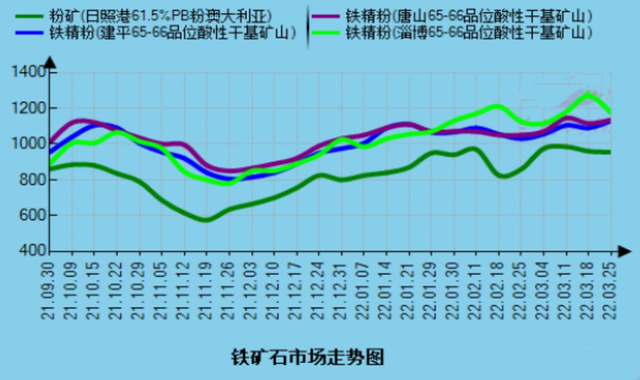

国产矿市场

本周国内三大矿石主产地区价格有涨有跌。东北、山东等钢厂采取降价采货策略,但整体市场交易氛围偏冷清;唐山因疫情导致运输受限、多家钢厂积极倒库,故唐山地区多数钢厂上调采购价格。随着全国疫情多地爆发,市场对于下游需求存在较大担忧,从而压制国产矿需求,但在强力的管控措施下,疫情有望得到缓解,后期将进入钢铁产销的传统旺季,预计本周国内精粉价格将稳中调整。

兰格钢铁云商平台监测数据显示,截至3月25日,唐山地区66%酸粉湿基不含税主流市场价格为905元(吨价,下同),比前一周涨20元。66%酸粉干基含税主流市场价格为1135元,比前一周涨20元。武安地区63%-64%碱粉湿基不含税市场价格为950元,与前一周持平。本溪地区65%-66%酸粉湿基不含税市场价格为940元,比前一周持平。淄博地区65%-66%酸性干基含税承兑市场价格为1175元,比前一周跌95元。

进口矿市场

本周期货市场宽幅震荡,但现货市场呈弱势调整趋势。市场成交以贸易商出货为主,钢厂多数持观望态度,实际买盘不多。唐山港口成交弱于山东港口,本周唐山疫情形势严峻,区域内交通均受限制,对钢厂的运输造成了很大的困扰,疏港量减少。唐山、山西等地钢厂检修、闷炉进一步增多,短期对原料需求形成拖累,市场情绪持续低迷,故而跟随成材市场波动。短期继续关注钢材终端的实际消费情况以及政策层面对铁矿价格的指导情况,综合上述条件,预计下周铁矿石市场将区间震荡。

截至3月25日,进口矿外盘市场61.5%澳粉报价为144-144.5美元,比前一周跌0.32美元。青岛港61.5%澳粉主流报价为955元左右,比前一周跌5元;超特粉市场报价为655元左右,比前一周涨5元。天津港61.5%PB粉报价为965元左右,比前一周跌15元;62%PB块报价为1330元左右,比前一周涨10元。

本周国际海运市场小幅下跌。截至3月24日,BDI指数报于2567点,比前一周跌21点,跌幅0.8%。巴西至中国海运费报至26.69美元,比前一周跌0.835美元,跌幅3.03%;西澳至中国海运费为11.698美元,比前一周跌0.584美元,跌幅4.75%。

正在加载...

正在加载...