切换行业

切换行业

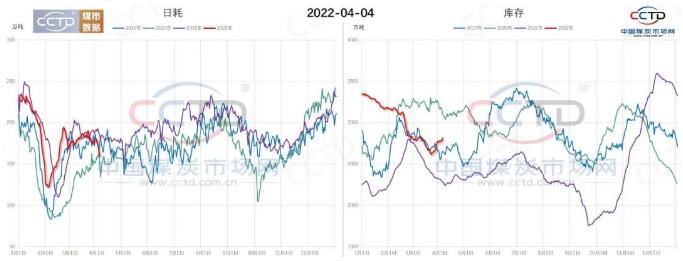

随着天气转暖,煤炭市场逐渐实现淡旺季切换,南方地区部分电厂机组进入检修期,加上疫情防控对工业用电也造成扰动,终端耗煤较往年偏弱更加明显。另有市场消息,大秦线检修推迟到5月1日至20日,检修时间由原计划的30天缩短为20天,下游补库紧迫性再次降低。短期无利好支撑下,预计港口煤价仍将稳中偏弱。

1、四月电煤消费同比或表现偏弱

当前,全国新增本土确诊病例和无症状感染者快速增长,防控形势严峻复杂。疫情控制措施导致输受到阻碍,对下游企业成本面冲击较大,且工厂减产停产现象也有增多,将对4月份煤炭需求产生负面影响。

而当前保供背景下,疫情对煤炭需求端的收缩要大于供给端,上游供应持续发力,铁路运输保持高位运行,环渤海港口库存稳步回升。在终端日耗同比偏弱下,市场煤采购需求较为平淡,对市场煤价格支撑力度较为有限。

2、煤炭市场供求趋向平衡

3月下旬以来,电煤消费表现低于预期,终端库存止跌回升,沿海地区终端库存较3月最低点回升近200万吨。在长协保障下,下游电厂对现货接货意愿不高。大秦线春季集中修再推迟且时间缩短,将为终端用户会在检修前增加拉运、提高库存留出时间。随着全国气温回升、北方地区供暖期结束、电厂即将进入春季机组检修以及后续水电发力增加。进入传统淡季,煤炭市场供求趋向平衡。

整体来看,在矿路港协同保供下,煤炭市场供应端维持良好,而终端补库需求相对偏弱,将使得国内煤炭市场供需将向宽松方向转变,市场煤价将继续承压。

正在加载...

正在加载...