切换行业

切换行业

中国的新冠清零政策和经济增速放缓可能影响该国对铁矿石的需求

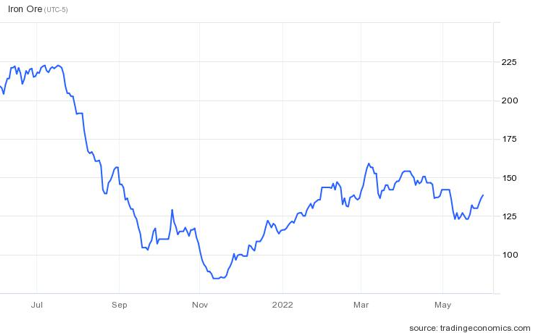

铁矿石价格自2021年5月触及高位后持续波动

自2021年5月达到历史高位后,铁矿石价格一直处于波动之中。由于供需两端都存在不确定因素,价格波动看来仍将持续。

中国对铁矿石的依赖

中国是全球最大的铁矿石消费国,虽然产量位居全球第三,但其每年消耗的铁矿石当中进口占比仍高达约80%。根据美国地质勘探局《世界矿产品概要2022》(Mineral Commodity Summaries 2022),澳大利亚、巴西和中国是最大的铁矿石生产国,它们合计约占全球产量的三分之二,其他重要的生产国还包括印度、俄罗斯、乌克兰和加拿大。

根据政府发布的数据,中国在2021年总共进口11.2亿吨铁矿石,相比2020年的11.7亿吨微跌。需求量降低很大程度上是由于中国政府为遏制碳排放而对钢铁行业采取限制措施,导致该国钢产量下滑。

展望未来,中国对钢铁及铁矿石的需求可能受到诸多矛盾因素的影响。一方面,该国的新冠清零政策可能意味着封控措施层出不穷,特别是具有高度传染性的奥密克戎变异毒株可能影响到经济活动,导致需求减少。另一方面,考虑到2022年3月的数据预示着经济增长将会放缓,预计中国政府将采取刺激措施,以提振经济。中共中央政治局近期强调了完成年度经济目标以及扩大基础设施建设以稳增长的重要性。扩大基建将刺激对钢铁及其原材料——铁矿石的需求。

从中期来看,中国已确立大幅提高铁矿石自给率的目标。在2021-25年的《原材料工业发展规划》中,中国制定了多项计划来扩大国内开采以及增加对废钢的利用。在此目标达成之前,中国依然要高度依赖进口,且其中有60%来自澳大利亚。

造成价格波动的因素

依托中国需求飙升,铁矿石价格在2021年5月达到每公吨(MT)237美元的历史最高水平,此后一直处于波动之中。2021年11月,铁矿石价格曾跌破每公吨100美元,随后在2022年3月恢复到7个月以来的高位。

在供应端,对价格的支撑有一部分来自生产方面的担忧。由于奥密克戎疫情爆发在一定程度上导致劳动力短缺,澳大利亚的铁矿石产量出现下滑。采矿业巨头必和必拓(BHP Group)和力拓公司(Rio Tinito)发布的第一季度产量均低于预期,同时巴西淡水河谷公司(Vale S.A.)发布的数据显示产量下滑6%,但该公司预计此后产量将会逐步提升。

与此同时,由于乌克兰战事爆发对俄罗斯和乌克兰的出口均有影响,因而铁矿石价格在2022年2月末至3月初也承受了进一步的上行压力。乌克兰2021年的铁矿石产量占全球的3%,但其出口已因为军事行动而中断。此外,面对经济制裁,西方国家的生产商也在寻求替代供应商。

虽然有这些因素支撑,但铁矿石价格在最近数周依然持续波动,部分原因是由于中国继续推行新冠清零政策,导致需求预期发生了变化。

港口和海运价差

价格波动已延伸到中国海运和港口铁矿石市场之间的价差。海运铁矿石存在1到2个月的交付周期,体现未来的供需状况,按美元/干吨报价。相比之下,港口铁矿石的交付周期较短,通常仅有数天,因而其价格体现的是当前的供需状况,按人民币(RMB)/湿吨报价,并且价格中包含增值税和港口费用。

由于港口市场能更密切地体现中国国内的需求情况,起到更好的价格发现作用,并且跨国企业能直接以人民币计价出售已卸货的商品,港口市场的重要性近年来日益提升。另一个优势在于港口铁矿石能以较小的体量进行交易,融资安排也不那么复杂,而且该市场的变化节奏比海运市场更快,能更好地回应需求变化。

考虑到装运时间、外汇汇率乃至融资等各方面因素,港口和海运铁矿石市场之间的价差可能变化无常。最近数周,港口铁矿石价格相对于海运的折扣幅度明显收窄,很大程度上是因为新冠疫情屡次导致封控,造成中国对铁矿石的需求低于预期。这样的情况与2021年大部分时间截然相反,当时港口铁矿石的交易价格远高于海运价格,而后期港口铁矿石的库存积压导致行情迎来拐点。

管理价格风险

芝商所已推出两种新的中国港口铁矿石期货合约,以帮助市场参与者管理对中国岸上已卸货铁矿石价格的风险敞口。

中国港口精炼铁矿石离岸人民币青岛车上交货(Argus)期货和中国港口精炼铁矿石美元海运等值(Argus)期货是率先与中国港口铁矿石价格挂钩的跨国交易衍生产品。借助这两种合约,市场参与者可管理中国青岛港的在岸铁矿石价格风险。

该工具有助于供应链的参与者应对不确定的形势。由于铁矿石供应和中国的需求均存在不确定性,铁矿石价格波动可能至少还会持续数月。

正在加载...

正在加载...