切换行业

切换行业

近期煤炭市场走向呈现分化趋势,产地局部地区涨跌互现,陕西榆林以降为主,内蒙古鄂尔多斯以涨为主,港口市场则整体降价运行。

但是,跳出眼前看眼前,我们会发现一些不同。

先说煤炭主产地,以旬为单位,我们会发现,其实涨跌幅度并不大,准确些来概括当下的市场运行状态的话,“调整”这个词放在这里更为贴切。

下面是选取了不同地方的一些煤矿或者洗煤厂的价格,大家可以直观的感受一下。

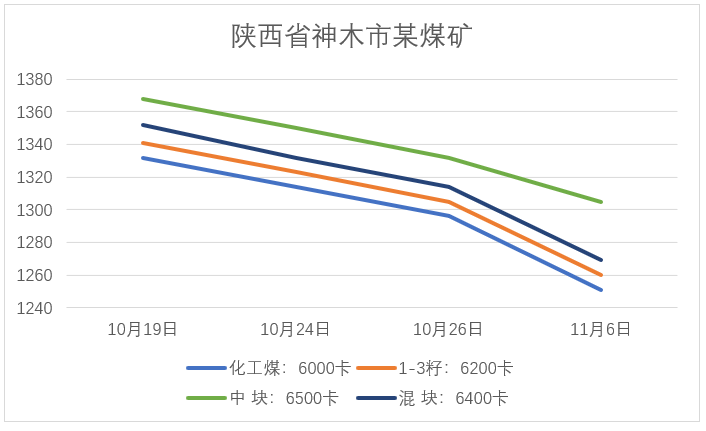

分区域来看,陕西神木地区以降为主。但20天的时间里,我们可以看到,这家煤矿的降幅其实并不算剧烈,平均每吨降了不足100元。

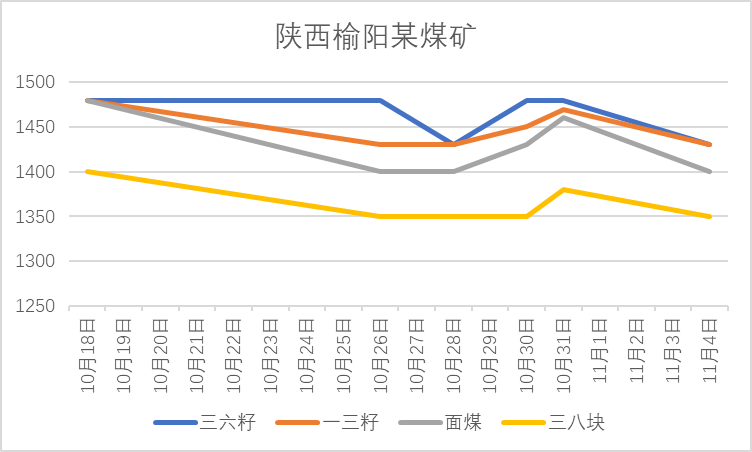

榆阳地区是跌跌涨涨、涨涨跌跌,一直在波动。

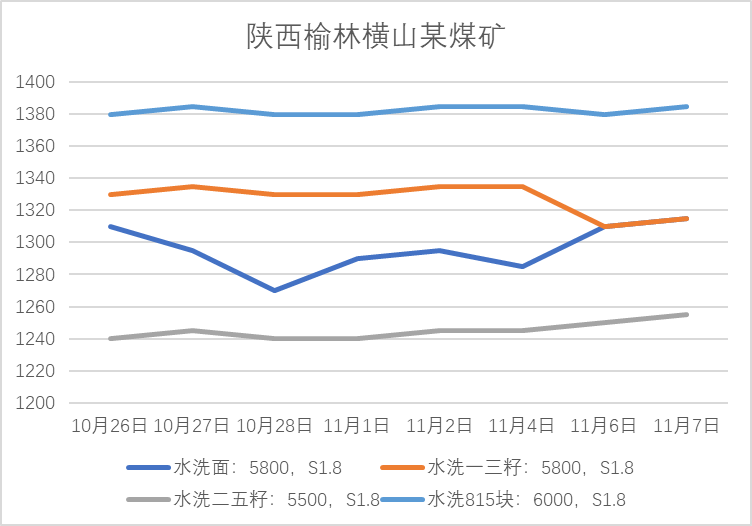

横山地区的情况大体与榆阳地区差不多。

邻近的内蒙古鄂尔多斯地区则与榆林地区相悖而驰。

除封控区域外,总体上看,鄂尔多斯的煤价是呈小幅上涨态势的,但涨幅有限。

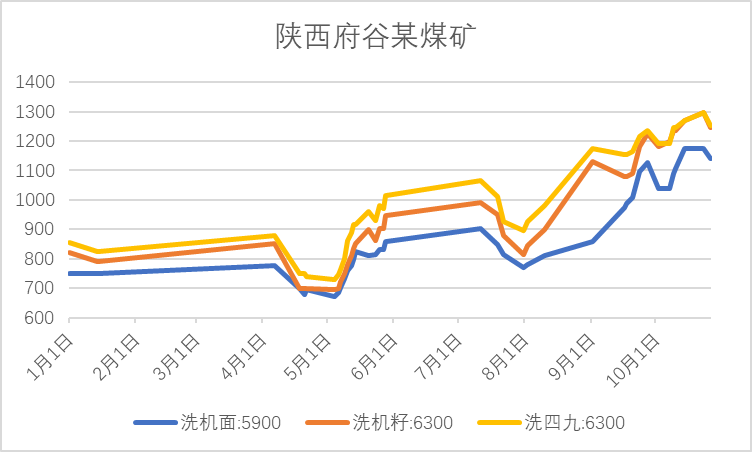

如果我们把时间轴再拉长一些,放在全年的角度来看,我们会发现,即使产地有煤价在下调,比如榆林地区,但其煤价依然处于高位。

我们选取了府谷地区的一家煤矿,对其煤价进行了持续的跟进,大家或可从它的煤价变化上可见一斑。

港口方面,市场交易未见明显改善,价格持续下调中。而较为诡异的是,今年此时的港口库存与价格的走势保持了一致,都是掉头向下的。比如北方港口11月7日的煤炭库存,其数值为1774万吨,较去年同期则减少了251万吨。伴随着煤炭库存的下降,不是煤价的反弹上涨,而是下降,这实属不太寻常。

进口方面,进口市场需求一般,价格也略有回落,鉴于国内市场的发展态势,短期内进口市场成交难有改善。

经济发展层面来看,螺纹和热卷需求稳中有降,钢厂主观减少生产产量。硅锰需求弱化,供需缺口基本弥补,短期内价格难有趋势性上升,化工焦价格出现下调。甲醇、PVC、苯乙烯国内开工继续下降,价格在上周末出现短暂反弹后,继续下降。玻璃、水泥下游订单持续性差,需求有所弱化。电厂方面,沿海八省电厂存煤可用天数上升至19天以上。凡此种种,导致用煤量较之前有所减少。

正在加载...

正在加载...