切换行业

切换行业

安徽不少地区的水泥企业均表示今年水泥需求严重下滑,下滑幅度在20-40%。不过,相比之下芜湖、宿州地区水泥需求略好。当地企业表示2022年水泥需求基本与往年持平,但水泥价格仍然比去年同期下降100-200元/吨。中国水泥网从宿州的一家水泥企业了解到,今年当地有高铁、地铁等重点项目开工建设,为芜湖、宿州地区水泥需求提供了一定的支撑。对于需求下滑的原因,当地企业表示,房地产市场不振、疫情封控是关键。

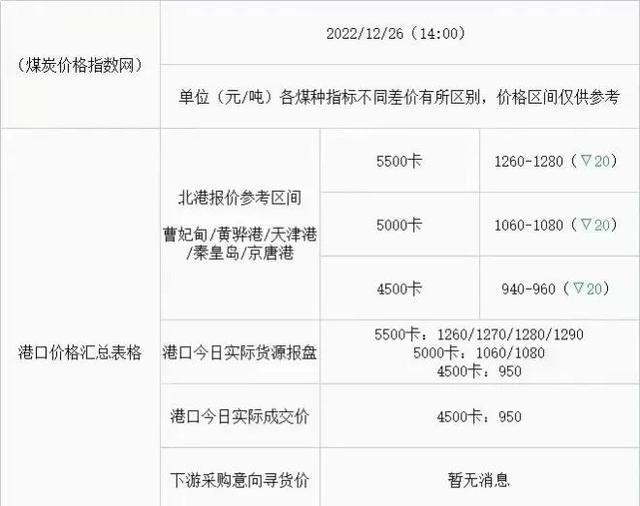

产地近期动力煤价格延续下跌,降幅10-50元/吨,榆林区域各矿区销售普遍较弱,临近双节,为保安全,主产地煤矿开工情况或转弱,市场煤供应有进一步收缩的预期,叠加神华外购及港口价格下调,终端普遍放缓采购,下游需求不振,市场交易情绪冷清,煤矿库存回升,价格承压大幅下行。内蒙区域部分煤矿5500K矿价已跌至900元左右。节后,随着干扰因素消退,预计国内煤炭供应将稳步回升。下游复工不及预期,供需双弱。

焦炭方面,今日国内焦炭市场稳中偏强运行,上周随着华东、华北主流钢厂接受焦炭采购价格上调100-110元/吨,焦炭第四轮提涨全面落地执行,截止目前累涨400-440元/吨。供应方面,焦炭四轮提涨落地后,焦企利润得到一定修复,然考虑到近期疫情干扰,感染数量增加,产地部分焦企提产意愿不强,厂内焦炭库存低位,焦炭供应仍稍显紧张,现山西地区主流准一级湿熄焦报2690-2750元/吨。需求方面,钢厂高炉开工维稳,厂内焦炭库存偏低,且有冬储要求,对焦炭需求仍在。港口方面,港口焦炭现货暂稳运行,市场成交偏冷清,贸易商集港情况一般,现港口准一级冶金焦主流现汇出库价2800-2830元/吨。综合来看,产地焦企继续提产意愿偏弱,焦炭供应仍偏紧,然钢厂焦炭库存依旧偏低,补库需求较好,不过原料煤线上竞拍市场出现流拍现象,加之部分煤种竞拍价格回落,对焦炭现货价格支撑作用减弱,预计短期内焦炭市场或暂稳运行。后期需持续关注疫情发展、焦炭库存变化、焦炭供需情况、原料煤价格走势、焦钢利润、下游成材需求等对焦炭市场的影响。

今日国内炼焦煤市场主稳,部分调整运行。随着年底将至,部分完成年度任务的煤矿有减、限产情况,同时多数煤矿保证安全检查,产量有所下降,叠加部分煤矿因工人阳性病例被动减产,影响炼焦煤市场供应进一步减少,然下游采购节奏放缓,同时受市场国际煤种传言影响,市场观望情绪增浓,加之线上竞拍涨跌互现,近期流拍情况增加,煤矿报价多挺价,部分稍有调整。现山西长治地区瘦原煤(S0.4、G35、回收70)下调48元至出厂价1572元/吨,瘦精煤(A10、S0.4、G45)上调16元至出厂价2118元/吨,贫瘦原煤(S0.4、G5、回收70)上调206元至出厂价1360元/吨;忻州地区气煤(A10.5、S1、G70)下调81元至出厂价1480元/吨。下游方面,焦炭第四轮提涨落地,然成材价格回落,市场看涨情绪较低,同时部分原料煤价格相对较高,焦钢企业对高价煤种采购存有抵触情绪,采购积极性稍有下降。综合来看,预计短期内国内炼焦煤市场主流趋稳,部分震荡调整运行。蒙煤方面,受阳性病例影响,口岸市场成交氛围较为冷清,且国内焦炭市场第四轮提涨对蒙煤市场未有提振影响,贸易商报价多以稳为主,蒙5原煤主流报价1600元/吨左右,蒙5精煤主流报价2015元/吨左右。

正在加载...

正在加载...