切换行业

切换行业

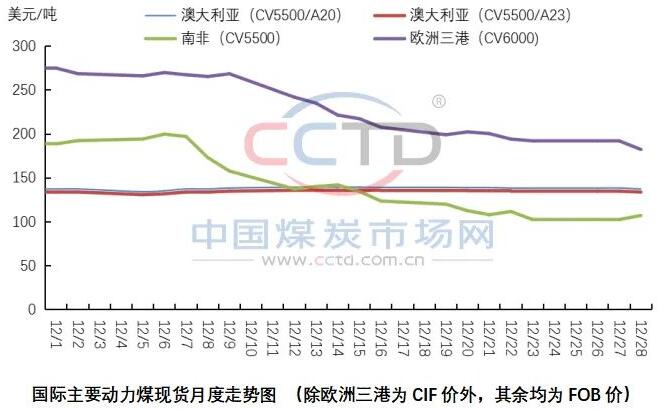

12月份,国际动力煤市场高卡煤价格整体呈下行趋势,但印尼低卡煤价格月环比小幅上涨。

澳大利亚市场来看,澳大利亚动力煤离岸价在12月基本平稳运行。澳洲主产区煤炭生产和供应继续受降雨影响,同时,日韩和欧洲地区终端采购需求有限,澳煤市场呈现出供需双弱的态势。

印尼市场来看,12月份,印尼动力煤离岸价整体波动幅度不大,但是不同热值动力煤价格表现存异。其中,中高卡煤价格月环比下行,低卡煤价格月环比有所上涨。当地矿商表示,12月船期货源十分有限,尤其是超低卡煤种,且受降雨影响,部分印尼矿商远未达到年度产量目标。临近年底,为保证对印尼国内的煤炭供应,印尼国内市场义务(DMO)政策执行更为严格,印尼矿商可用于出口的煤炭量进一步收紧。由于低卡煤性价比较高,叠加天气严寒以及春节前补库需求,中国国内终端用户对印尼低卡煤的需求较为旺盛,支撑印尼低卡煤价格走强。而国际终端用户对中高卡煤的采购需求偏弱,导致中高卡煤价格下降。

欧洲和南非市场来看,欧洲地区多国天然气储备维持高位,再加上天然气价格的下跌,抑制终端耗煤需求。南非理查兹湾港煤炭码头装载作业趋于正常,煤炭库存持续上升,港口排队等候的船只也在减少,出货情况明显好转。此外,除传统煤炭出口港理查兹湾港出货情况好转外,南非一些替代码头的煤炭转运总量也明显增加。同时南非煤的主要用户欧洲和印度买家需求有限,导致南非动力煤价格承压下行。

后期来看,澳大利亚、南非、欧洲煤价或将在需求端逐步恢复后,价格回升。对于与中国联系较为密切的印尼煤来说,近期受中国国内市场下行以及电企基本完成节前补库影响,终端用户对进口煤询货需求开始转弱,此外,从目前来看,明年1月份印尼煤出口配额较为充足,此前市场担心的出口配额紧张问题大概率将不存在,印尼煤价存在下行趋势,但按照以往来看,印尼当地也将迎来降雨量偏多时期,或将支撑印尼煤价持稳运行。

正在加载...

正在加载...