切换行业

切换行业

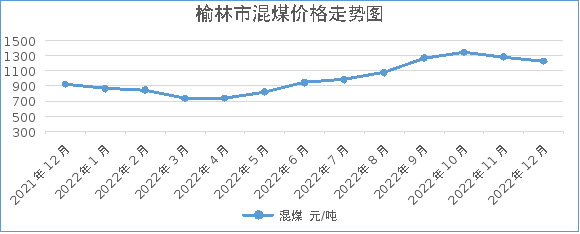

陕西省榆林市发改委消息,12月份全市动力煤市场整体交投活跃度不高,产地价格偏弱运行,港口动力煤市场继续下探,进口煤市场保持坚挺,混煤均价为1222元/吨。

主要原因分析:

一是产地方面,目前国内主流煤矿多以兑现长协用户需求为主,落实中长期合同合理价格;市场煤交易活跃度下降,呈现供需两弱格局,部分煤矿坑口价格下行压力增加。

具体来看,供应方面,临近年底煤矿保安全意识较强,部分煤矿在完成年度生产任务后有停减产情况,供应端市场煤增量受限;需求方面,电力行业补库以长协煤为主,市场煤采购需求一般,化工等非电行业利润欠佳,终端用户采购以刚需为主,贸易型客户观望情绪增加,到矿拉运车辆减少。

整体来看,近期产地煤矿销售情况不温不火,出矿价格承压偏弱运行。

二是港口方面,本月北方港口动力煤市场继续下探。近期港口煤炭库存继续回升,买卖双方心态分歧较重,实际成交有限,加之下游用户市场煤需求疲软,电厂补库多积极兑现长协资源,非电用户需求有限,拉运以少量刚需为主,且多压价情绪浓郁,意向价格处于低位水平;贸易商情绪悲观,报价持续下探以加速出货,港口煤市场承压下行为主。

三是进口方面,本月进口煤市场报价稳中偏强,但实际成交有限。12月下旬正处国外圣诞假期,即期印尼煤资源偏紧,支撑进口煤市场报价偏强。但我国国内煤炭市场延续偏弱态势,拖累贸易商采购积极性,进口市场成交以刚需为主。随着双节临近,放假企业数量增加,进口市场将呈现供需两弱格局,关注后期进口煤成本优势及我国终端用户需求释放情况。

四是下游需求方面,本月国内下游用户市场煤需求偏弱。电力方面,随着气温下降,主力电厂日耗季节性回升,库存消化速度加快,但补库以长协资源为主,采购市场煤积极性不高;非电行业方面,化工、钢铁等非电行业多处于传统淡季,利润表现不佳,部分用户经前期采购后观望情绪升温,拉运节奏放缓,非电用户采购需求动力不足。

预计1月煤价或将继续稳中偏弱运行。

正在加载...

正在加载...