切换行业

切换行业

3月份监测的16种能化产品价格同比1升15降、环比“2升14降”。监测情况及原因简析如下。

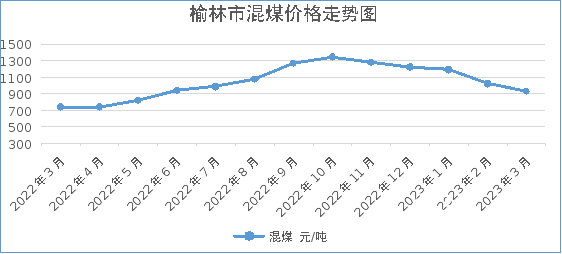

3月份我市动力煤市场情绪降温,整体呈现偏弱僵持局面,产地市场煤价格延续偏弱下行走势,港口动力煤市场价格承压下行,混煤均价为927元/吨。主要原因分析:一是产地方面,近期榆林产地安全、环保检查力度仍较为严格,但对煤矿生产影响整体有限,煤炭产量继续保持在高位水平,主流煤矿积极兑现长协用户需求,执行中长期合同合理价格。市场煤表现则延续承压下行走势,下游用户心态谨慎,终端用户采购按需进行为主,贸易商等中间环节则多为快进快出,无提库备货意愿;煤矿出货节奏放缓,部分煤矿坑口库存上升,价格略有下行,本月动力煤市场整体呈偏弱僵持、趋于稳中小幅下行态势。二是港口方面,本月北方港口动力煤市场交投活跃度不高,实际成交冷清。近期北方港口贸易商受发运成本上涨、港口资源以长协为主及可售优质煤资源有限等因素支撑,挺价情绪略有升温,继续下调报价以加速出货意愿不强,报价整体止跌趋稳,且有个别贸易商存在捂货情绪,暂停报价待需求改善后终端出价。但下游需求未有明显改观,仍较低迷,终端用户询盘冷清且多有压价心理,市场实际成交难度较大,港口动力煤市场整体情绪转弱、价格承压下行。三是进口方面,本月进口煤市场稳中上行,整体有一定支撑。受国际用煤需求支撑,尤其印度、日、韩等国家对印尼煤需求增加,印尼低卡(3800大卡)煤资源销售情况良好,加之临近印尼斋月,即期印尼煤资源明显偏紧,市场交易情绪良好,印尼煤外盘价格整体保持稳中偏强态势。但国内用煤需求一般,叠加近期国际海运费提升明显,印尼煤发运到国内成本较高,国内终端用煤企业心态略显焦灼,保持谨慎观望,报还盘存在一定差异,市场成交有限,采购以满足刚需为主,重点关注国内需求端跟进情况。四是下游需求方面,本月国内下游用户心态谨慎,采购市场煤以刚需为主,难以对现货市场形成有力支撑。电力方面,近期电厂日耗略有回落,供暖季已陆续结束,部分电厂逐步开始春季检修工作,电煤需求向传统淡季过渡,采购市场煤积极性低迷;非电方面,终端用户心态谨慎,水泥、化工等非电终端用户采购则按需进行为主,对高价接受度显难,部分终端用户也存在推迟采购计划,需求端整体难以对现货市场形成有力支撑。预计4月份我市动力煤市场价格或将延续小幅下行走势。

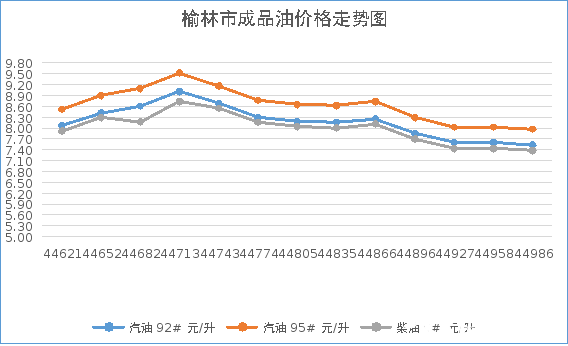

3月份成品油价格小幅下行。3月中旬以来原油市场价格大幅走低,受成本因素影响,成品油市场行情小幅跟跌。主要原因分析:一是成本面,3月中上旬国际原油市场价格一路下滑,因硅谷银行事件导致国际能源价格剧烈波动,叠加美国的通胀报告数据不容乐观引发了市场对金融风险的担忧,加之瑞士信贷不安情绪冲击金融市场,股市、原油等风险资产承压,叠加美国原油库存超预期增长的利空影响,拖累石油需求,原油价格大跌。本月下旬银行危机压力缓解,油市低位反弹,美联储加息符合市场预期,且暗示即将暂停加息步伐,美元走跌支撑油价上涨。综合来看,本月中旬以来原油市场价格走势整体下滑,国内成品油市场成本支撑松动,成品油行情偏弱。二是供应面,近期国内炼厂开工率变化不大,减压装置开工负荷较低,成品油资源供应稳定,出货压力增加,部分厂家库存持续增加,业者入市操作意向减弱,市场交投缺乏成交支撑,汽、柴油市场价格走势偏弱、小幅下滑。三是需求面,近期无节假日利好支撑,汽油需求表现平淡,价格上涨压力较大,整体来看汽油走势较为稳定。柴油方面随着气温上升,户外基建工程开工率继续提升,物流运输正常加之春耕等用油支撑,柴油需求相对稳健,但与预期相比,消费量增加有限。下游经销商以刚需操作为主,柴油报价略有走跌。后市预测:近期国际油市多空均较为谨慎。虽然美联储仍有可能加息抑制通货膨胀,但是前期原油大跌只是短暂行情,我国是世界上最大的原油进口国,中国经济的增长带动国际原油出口强劲,原油市场存在一定技术性回调支撑。综合考虑,预计短期内国内成品油市行情或稳中小幅上涨。

3月份我市PVC市场价格小幅上涨;PE、PP市场价格均呈小幅下行走势,但幅度均较为有限。本月国内PVC市场震荡上行,价格重心小幅上移。本月电石法PVC市场均价小幅上涨,其上涨主要因素为:一是宏观消极情绪影响有所减退,大宗商品氛围有所恢复,支撑价格小幅上行。二是现货基本面边际好转,虽然内需表现仍然一般,企业出口接单不佳,但供应端PVC检修及临时停车增多,行业开工负荷率下降,小幅去库,市场参与者心态有所好转。预计下月PVC市场行情变化不大,价格或将在窄幅区间偏弱运行。本月国内PE、PP价格小幅下降,但整体波动较小。一是3月国际原油价格中旬下跌后于月末止跌反弹,但成本支撑有限,聚烯烃期货价格随之震荡。二是国内聚丙烯装置新投产产品入市,供应增多,需求偏弱,价格下行。三是终端需求表现不温不火,现货价格跟进较为缓慢。预计下月随着下游需求的增长,PE、PP价格或将呈稳中小幅上行走势。

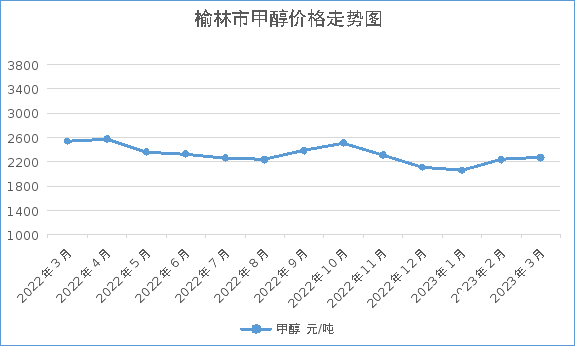

3月份甲醇市场震荡偏弱、行情逐步回暖,价格重心小幅上移。主要原因分析:目前来看,甲醇价格依然是成本、供需和库存的影响较大。一是成本方面,3月份以后,随着全国气温逐步升高,取暖用煤需求下降,按照历年规律来看,煤价进入下跌阶段;天然气价格同样下调,甲醇行业整体生产成本有所下降,成本端的松动将对甲醇价格形成利空影响。二是供需方面,供应端来看,3月份随着前期部分检修装置的陆续恢复,国内甲醇开工整体提升、产量增加;进口方面国外装置仍有检修计划,整体来看供应端3月份增加较为明显。需求端来看,随着烯烃检修装置的恢复重启和传统下游的逐步恢复正常,3月消费量较2月有所提升。供需同步增加,但供应端增加较为明显,因此供需面整体同样偏利空。三是库存方面,目前无论是内地还是港口,库存水平都是近三年来的相对低位,且3月份库存难有累积,内地方面是因工厂出货积极性较高,多数维持产销平衡,而港口则因刚需提货稳定以及封航、滞港等因素导致库存难以累积,因此相对低位的库存是市场卖方挺价惜售的底气所在,库存方面将对价格形成有力支撑。综合来看,3月依然多空博弈,但目前来看,甲醇价格上涨承压,利空压制虽然明显,但整体均价较2月相比微涨。后市预测,受地缘政治等因素影响,北美原油库存正在进入去库周期,并且燃料需求扩张预期将支撑原油期货价格,但美国经济衰退的阴影仍然将抑制风险偏好,分析认为4月份油价中枢将先抑后扬重回震荡,化工市场底部存在一定支撑。预计短期内甲醇及其下游市场或震荡偏弱运行为主,具体关注能源端表现。

3月份国内烧碱市场持续震荡下滑走势,烧碱均价大幅下降。本月中上旬烧碱价格一路走低,下旬起价格跌势有所放缓,临近月末局部地区液碱成交价格微涨。主要原因分析:一是生产方面,国内液碱装置生产基本正常,停车检修的企业和检修结束恢复生产的企业均有存在,液碱整体产量相对稳定,市场货源供应充足,大多企业存在一定库存压力。二是下游方面,氧化铝行业生产正常,消化液碱能力稳定,由于其市场持续震荡下行,部分企业采购液碱存在压价操作,近期山东、河南、山西以及广西等地区氧化铝企业采购液碱订单价格均有持续下调现象,对本地及周边地区液碱市场形成一定利空影响。三是需求方面,造纸、印染及化纤等行业装置生产负荷相对不高,大多企业以刚需采购为主,下游企业需求进一步减弱,对液碱市场存在观望心态。分析认为,随着天气转暖,部分烧碱企业停车检修,局部地区液碱产量下降,以及本月末北方地区部分氧化铝企业陆续复产,对液碱需求量将逐步增加,均为利好国内液碱市场的主要原因。下游造纸和印染行业开工负荷仍显不足,消化液碱能力无明显放量突破,大量囤货积极性不高。四是出口方面,液碱外贸市场持续温和,国内液碱出口量价均降,也从一定程度上利空国内液碱市场。后市预测:一是部分烧碱企业计划于4月份停车检修;二是烧碱外盘市场表现温和,国内液碱出口量趋于下降;三是原盐和电价相对稳定,烧碱生产成本保持高位;四是北方新扩氧化铝产能或将释放,对烧碱需求将有所增加。综合上述情况,预计下月烧碱价格或将盘整偏上运行为主,具体看下游市场需求。

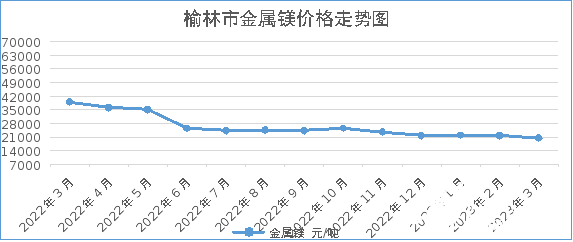

本月我市硅铁市场低位偏弱运行,价格小幅下移;镁市受累于下游需求偏弱,叠加煤炭价格持续回落,缺乏利好因素支撑的情况下,镁市承压重心继续下移。硅铁方面:本月硅铁市场价格呈低位偏弱运行。进入3月份,硅铁市场表现偏弱,市场整体库存居高,期货弱势运行,随着硅铁价格持续走低,厂家亏损压力增大,生产积极性下降,部分厂家避峰生产、停炉检修,硅铁日产供给微降。钢厂利润持续修复,促使复产积极性同步提高,但目前硅铁厂家及交割库存仍处于高位,市场处于供大于求的阶段,下游钢价上行对硅铁带动作用不明显。短期来看,硅铁供需博弈加剧,成本支撑逐渐显现,但受制于钢厂偏低的利润水平及待消化的社会库存,预计短期内硅铁价格或多维持窄幅震荡走势。金属镁方面:3月份以来,受累于下游需求延续偏弱,叠加原材料市场弱势震荡,镁市承压重心继续下移。据了解,99.9%镁锭府谷地区工厂报主流出厂含税现价为20500元/吨,主流成交价为20400元/吨,其他地区价格跟随调整。近期随着走弱市场行情及买涨不买跌的心态影响下,镁市寒意延续,价格步步回落,逼近2万关口,刷新2021年7月以来新低。对于后期镁市走向,当前需求未见好转,企业经营普遍艰难,加之下游订单依旧不多,短期内镁市情绪仍欠乐观。分析认为,从供需关系看,鉴于当前需求延续不足,供大于求的市场格局下镁市上行动力欠佳。考虑到目前镁价已至工厂成本线,部分工厂甚至出现成本倒挂,预计再降幅度将很有限,下月镁市或将延续弱势盘整态势,观望需求跟进情况。

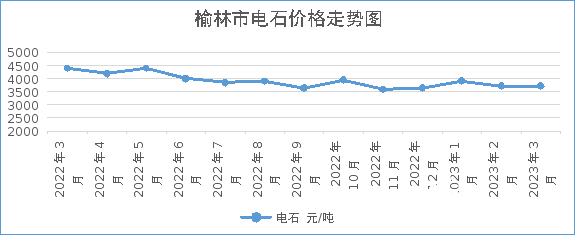

本月焦油、电石价格整体呈小幅下行走势;兰炭价格下降幅度较大。焦油方面:本月国内焦油市场弱势下行。本月受国际原油价格影响,成品油价整体呈现先涨后跌行情、波动较大,对焦油市场利空影响偏强。受此影响,油品市场交投气氛偏淡,终端市场观望气氛较浓,下游及终端业者跟进积极性减弱,焦油加氢企业出货表现一般,对上游焦油压价情绪较强,导致陕西市场焦油价格持续下行,其余各地价格也出现明显回落。预计下月国内焦油市场或将偏弱整理为主。供应方面,需关注美原油移仓换月企稳情况,焦油价格不具备持续下跌的基础,原油市场有望重新走供应逻辑,企稳并且反弹;需求方面,从终端油品市场来看,中下游业者跟进持续性或不足,下月依旧对原料市场缺乏支撑。电石方面:本月电石市场价格延续小幅下行走势。本月电石价格继续下调,主要因供需矛盾及下游行业压力所致。电石企业开工变化不大,整体供应量依旧充足,但下游PVC企业在自身出货压力及相关产品烧碱行情不佳带来行业综合亏损后,生产积极性严重下降,降负荷与停车检修现象均有出现,电石用量大大减少,下游待卸车依旧处于相对高位,综合导致了电石价格下滑。当前供需矛盾未改,待卸车持续增多,消化速度放缓,仍陆续有采购价下调现象,但考虑到电石厂承受能力及后续供应稳定性等因素,后期市场观望心态将会增加。综合预计下月出厂环节电石市场利空因素延续,价格依旧存在下滑预期,但也需关注煤炭及兰炭价格波动情况。兰炭方面:本月兰炭价格大幅下降。一是供应方面,近期作为兰炭原料的煤炭价格持续回落、煤炭市场整体表现一般,下游电石等行业开工率较低,加之电石企业对兰炭涨价依旧存在抵触心理,上下博弈仍在进行,到矿拉运车辆减少,坑口煤炭产量提升,库存仍处高位,供暖季接近尾声,电煤增储保供任务已经基本完成,市场煤资源供应充足。二是需求方面,下游化工行业均已复工复产,以消化节前库存为主,终端市场需求有所增加,但兰炭市场观望气氛浓厚,对兰炭价格支撑力度减弱。预计短期内兰炭价格或延续弱稳整理运行为主,具体观望下游市场需求及原料价格波动变化情况。

正在加载...

正在加载...