上周,全球动力煤市场整体继续下挫,且跌幅较此前继续拉大,主要是由于海运市场煤炭供应维稳,同时受欧洲、东北亚、中国等主要进口市场需求疲软影响。今年以来,国际动力煤价格一直呈下行趋势,目前已接近或跌破2021年同期水平。

供应端

| 印尼

上周,受中国和印度买家需求持续疲软影响,叠加中国国内市场下行对进口煤价带来压力,印尼动力煤报价持续下探。上周晚些时候,印尼3800大卡巴拿马型动力煤主流离岸报价60美元/吨左右,较前一周下跌8美元/吨。

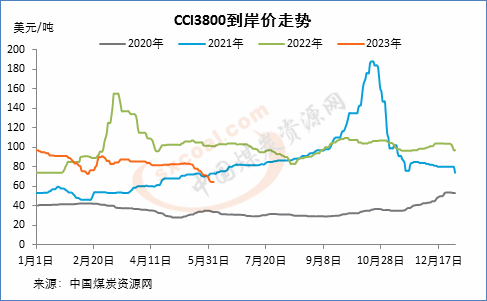

截至6月2日,CCI进口3800大卡动力煤离岸价为57.5美元/吨,较前一周下降7美元/吨,较上月同期下降15美元/吨。

目前,中国和印度买家库存普遍高位,对现货的采购需求减弱。许多印尼出口商注意到,现货市场的报价持续走低,同时由于生产成本和税收负担不断上升,还盘似乎远低于卖家的预期。运费方面同样呈下行趋势,截止上周晚些时候,印尼南加里曼丹至华南港巴拿马型船运费5美元/吨。

| 俄罗斯

由于中国买家需求疲软,上周,亚太地区俄罗斯煤炭价格迅速走低。同时,在哥伦比亚煤供应竞争之下,俄罗斯出口商降低了对中国买家的报价。截止6月2日,俄罗斯6000大卡煤东方港离岸价100.5美元/吨左右,较前一周下降近10美元/吨。

截止6月2日,CCI俄罗斯5000大卡动力煤远东港离岸价为74美元/吨,较前一周下降14美元/吨;CCI俄罗斯5500大卡动力煤离岸价86美元/吨,较前一周下降11美元/吨。

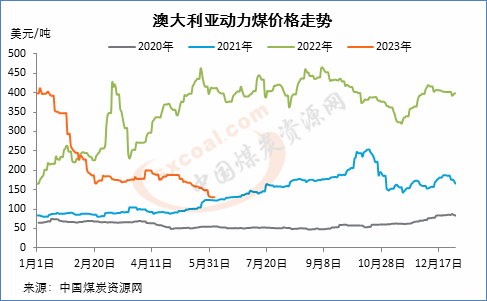

| 澳大利亚

上周,受海运市场需求疲弱、进口国库存高位以及市场供应充足等因素影响,澳大利亚动力煤市场延续下行走势。截止6月2日,纽卡斯尔港动力煤价格为130.8美元/吨,较之前一周下跌18.2美元/吨,较前一月下降57.1美元/吨,创2021年6月下旬以来新低。

今年以来,澳大利亚动力煤主产区猎人谷地区降雨天气基本结束,当地各煤矿逐渐恢复正常生产水平,澳煤出口供应相对充足。同时,厄尔尼诺现象带来的干燥天气有助于坑口排出去年暴雨期间产生的积水,短期来看将持续利好煤炭生产。

不过相比之下,受高库存影响,中国、日本等主要买家对高卡煤的需求支撑不足。据市场参与者表示,日本电厂煤炭库存仍维持高位,日本矿商位于猎人谷地区的煤矿坑口动力煤和炼焦煤库存同时升高。

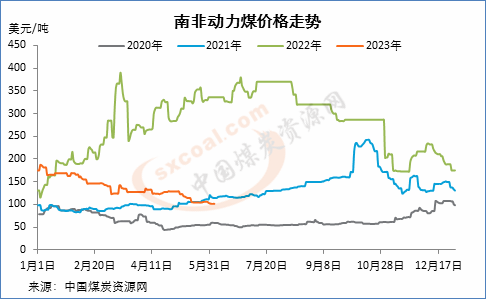

| 南非

随着欧洲和印度买家需求下降,叠加来自哥伦比亚低价煤炭供应的竞争,南非动力煤卖家纷纷降低报价。截止6月2日,南非理查兹湾动力煤离岸价为101.3美元/吨,较前一周下降4.4美元/吨,较上月同期下降27.4美元/吨。

5月11日和17日,南非当地铁路线先后发生两起列车脱轨事故,而随着维修工作的开展,近期当地通过铁路向南非理查兹湾煤码头(RBCT)的煤炭供应量有所回升。截止5月28日,向该码头的铁路煤炭周度运输量为72.5万吨,高于前两周均值66.1万吨,但仍处于历史同期低位。

据了解,乌姆拉图兹行政区(uMhlathuze)计划对运输煤炭至理查兹湾煤港的卡车征收费用,以便在道路负荷增加的情况下保持道路状况良好,预计这将降低南非出口商的收益。一些市场参与者预计,2023年通过卡车运往南非和莫桑比克港口的煤炭将下降800万吨至900万吨,比2022年减少700万吨。

需求端

| 中国

上周,随着中国国内市场回落,电厂中标价不断下探,中国进口动力煤市场继续下行,煤价加速下跌。直至上周晚些时候,部分贸易商有补空单需求,市场情绪略有转好,煤价跌幅放缓。

截止6月2日,CCI进口3800大卡动力煤中国南方港到岸价为64.5美元/吨,较前一周下降7美元/吨;CCI进口4700大卡动力煤到岸价为84美元/吨,较前一周下降10美元/吨;CCI进口5500大卡动力煤到岸价为98美元/吨,较前一周下降12美元/吨。

随着内贸市场价格大幅下行,近日国内贸易商对电力企业投标价普遍下降,进口煤价格优势不再。截止上周晚些时候,进口市场上3800大卡动力煤投标到岸价500-510元/吨,5500大卡煤投标到岸价770元/吨。市场参与者普遍认为,后期进口动力煤价格仍有进一步下跌可能。

尽管近日华南大部出现高温天气,有望带动民用电需求增加,从而提振电厂日耗。但由于工业整体用电量不及预期,从而削弱了天气对用煤的提振效果。

| 日韩

受电力需求持续低迷影响,上周高卡动力煤日本到岸价续跌。日本输电系统运营商数据显示,5月26日-6月1日,日本平均电力需求为8.52万兆瓦,较前一周基本持平。当周,日本国内电力需求较上年同期下降4.6%,较四年来平均水平下降2.9%。

日本电力交易数据显示,截止6月4日当周,日本在运营煤电能力预计为3.37万兆瓦,较前一周持平。

根据韩国电力交易所对电厂的维护计划,5月26日-6月1日,韩国在运营燃煤发电能力预计为2.4万兆瓦,较前一周下降2.7%。截止6月4日,韩国电力需求平均峰值预计将达到6.66万兆瓦,较前一周增长2%。

据市场参与者表示,尽管当前韩国发电能力较上年同期增长4%,但整体来看,韩国太阳能发电能力已超燃煤发电。加之去年冬季期间大量补库,韩国燃煤电厂煤炭库存相对处于高位,已经有部分电企推迟订单交付时间。

| 欧洲

随着德国电力行业用煤量下降以及天然气和煤炭库存升高,欧洲动力煤价格继续承压下行。截止6月2日,欧洲ARA三港动力煤到岸价降至110美元/吨下方,较前一周下降0.5美元/吨。

上周,主要受到可再生能源发电量增加、气温舒适、欧洲ARA三港煤炭库存偏高、天然气和电力市场价格指数下降等多种价格下行压力因素的影响,欧洲动力煤市场报价创两年来低位,并且这种下降趋势仍将持续。

欧洲基准荷兰TTF交易中心天然气价格下降到276美元/千立方米,环比前一周下降24美元。欧盟进口的液化天然气累计到货量达到历史最高水平,再加上稳定的管道天然气供应,西欧天然气库容率达68%。目前,欧洲ARA三港煤炭库存小幅下降至770万吨,但仍处于2022年9月以来的高位水平。