近期,矿区拉煤车增多,煤矿库存压力稍有减缓,少数性价比高的煤矿拉煤车增多,价格小幅探涨。但随着环渤海港口市场回落,部分终端及贸易商采购节奏放缓,价格支撑不足。后期用煤旺季支撑,叠加刚需拉运,煤价虽难大幅上调,但也不会暴跌,预计产地煤价维持震荡偏弱运行。

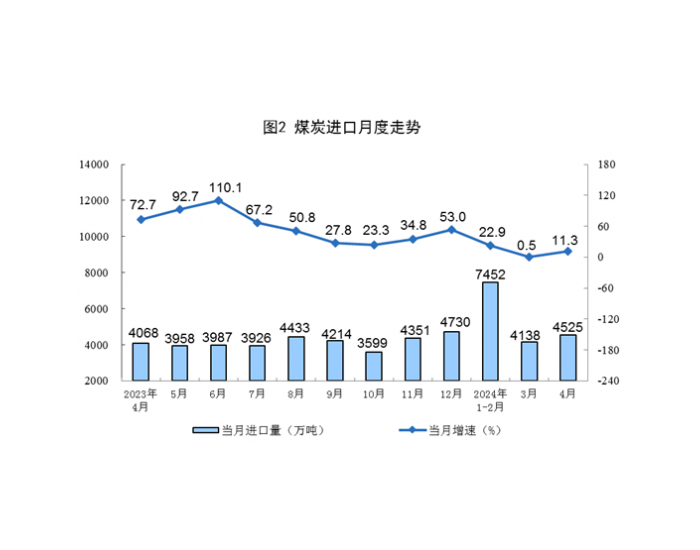

年后的煤价加速下跌的起源是沿海市场带动的,从数据上分析,沿海地区的电煤消费低于内陆地区。今年上半年,预计全国煤炭消费数量同比增加约1-1.2亿吨,而沿海八省煤炭消费增加了5000万吨左右。沿海地区需求低于预期的原因,一是宏观经济和外贸出口受影响,尤其外贸订单流失。二是气温不及预期。虽然近日,南方电网,广东、福建地区气温和日耗上来了,但为时已晚,电厂高库存一时难以消耗。三是海外能源危机缓解,国际市场煤炭需求保持低迷态势。欧洲国家在风能和天然气等清洁能源出力下,减少对煤炭的采购,海外煤炭需求回落,国际煤价下跌,对国内煤价带来强势冲击。今年上半年,预计进口煤将增加一亿吨,大部分流入沿海地区,造成市场供大于求。四是基建、房地产等需求不给力,钢材、水泥需求下降。国内的制造业采购经理指数仍在下降,5月较2月时的年内高点下降3.8个百分点,连续4个月出现下降。

后续市场不乐观,预计煤价还有20元/吨左右的回落空间。首先,电企迎峰度夏之前存煤已完成。若后续进口煤炭仍维持偏高水平,即使电厂日耗出现大幅上涨,也无济于事;因为电厂可以积极消耗高库存,保持刚需采购即可,遏制了煤价反弹。

其次,后期进口煤的冲击仍不容忽视。虽然近期人民币贬值,叠加国际煤炭离岸价格跌速慢于内贸煤,进口煤价格优势逐渐消失,部分甚至倒挂;但在国际需求低迷的情况下,不但传统的澳煤、俄煤、印尼煤强势登陆我国沿海地区,就连南非、哥伦比亚的煤也因欧洲、印度需求不足,而中国需求还是好于其他国家。因此,我国成为进口煤热销的主要目标,后续还有大量低价进口煤强势进入。

再次,我国动力煤库存维持高位状态。截止目前,重点电厂存煤1.15亿吨,沿海八省存煤3645万吨,环渤海港口库存3132万吨。尽管日耗略有增加,但调进充足,去库缓慢,预计夏季用煤不紧张。与去年和前年煤价飙升时的缺煤状况不一样,在高库存、高调入量的压制下,便宜煤有的是,基本不需要大规模采购市场煤,更谈不上煤价大幅上涨。