今年上半年世界煤炭需求增长1.5% 国际煤炭贸易增幅超7%

7月27日,国际能源署(IEA)发布了《煤炭市场最新报告》(Coal Market Update July 2023)。这份《煤炭市场最新报告》提供了对煤炭需求、生产、贸易和价格的最新分析,还提供了2023年上半年的初步估计数以及2023年和2024年全年的展望。

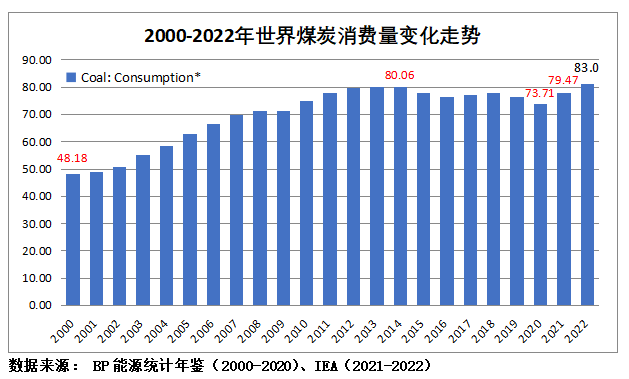

1、2022年全球煤炭需求创历史新高

正如去年12月国际能源署(IEA)的《煤炭2022》报告所预测的那样,2022年全球煤炭需求达到超过83亿吨,创出历史新高。

尽管去年全球经济疲软,但由于在世界许多地区受煤炭比天然气更容易获得而且相对便宜的驱动,煤炭消费需求还是继续上升。核电和水力发电的整体疲软也进一步支撑了转向燃煤发电,推动全球燃煤发电达到创纪录的10440太瓦时,占全球发电量的36%,比2021年上升1个百分点。此外,2021年最终的煤炭需求数据也已向上修正,尤其是在中国,这意味着2022年的需求增长的基数也已变得更高。

中国2022年煤炭需求增长4.6%,达到了45.19亿吨的历史新高。煤炭需求高于去年底的《煤炭报告》预计,有两个原因。首先,中国煤炭生产的热值较低,导致产量高于预期。其次,比预期更多的煤被气化生产合成液体燃料、塑料和化肥。因此,IEA估计,尽管中国经济2022年增长只有3%,房地产行业也不景气,但非电力用途的煤炭需求增长了7%。

印度2022年经济表现良好,增长6.9%,煤炭消费需求增长8%以上,消费需求总量达到11.55亿吨,成为除中国以外唯一突破11亿吨大关口的国家。

美国由于燃煤发电持续下降,2022年煤炭需求继续下降,降至4.57亿吨,同比下降约7%。

欧盟受发电用煤的推动,煤炭需求达到4.48亿吨,同比增长0.9%,抵消了非电力用途的下降。天然气价格高企、俄罗斯管道天然气流量减少、水力发电出力不足以及法国核电站暂时关闭,这些因素推高了燃煤发电量。这是欧盟连续第二年出现增长,但正如预期的那样,这种增长是短暂的,预计未来几年将出现大幅下滑。

亚洲各地的情况各不相同。印度尼西亚煤炭需求飙升约36%,首次超过2亿吨,增至2.01亿吨,使印尼成为继中国、印度、美国和俄罗斯之后的第五大煤炭消费国。与此同时,越南煤炭需求下降4.2%,下降到8100万吨。东北亚的日本和韩国,尽管天然气价格持续高企,但煤炭需求也并没有增加,日本2022年煤炭需求保持稳定,韩国煤炭需求下降5.3%,中国台湾的煤炭需求下降6.4%。

2、2023年全球煤炭使用量将保持在创纪录水平

IEA预计,2023年上半年煤炭需求同比增长约1.5% ,总需求量约为46.65亿吨,发电量和非发电量分别增长1% 和2%。中国、印度和印度尼西亚的煤炭需求持续增长,大大抵消了美国、欧盟和日本的下降。

2023年下半年,全球燃煤发电量的减少可能将超过上半年的增长,预计全年电力部门的煤炭需求将下降0.4%,下降到约55.97亿吨。非电力部门的需求将继续增长,2023年全年将达到27.91亿吨。因此,2023年全年全球煤炭需求总量预计将保持在83.88亿吨左右,增长0.4%。

过去的三年是十分特别的三年。全球经历了2020年新冠疫情引发的冲击,经历了2021年疫情大流行后的需求强劲复苏,又经历了2022年俄乌武装冲突激发的全球能源危机,2023年的煤炭市场逐渐恢复到了更容易辨认的模式: 美国和欧盟的下降,以及亚洲的持续增长。电力需求疲软和可再生能源扩张共同推动了美国和欧盟电力用煤需求的下降。就美国而言,廉价的天然气也对煤炭需求构成了压力。

IEA估计,2023年上半年中国煤炭需求增长约5.5%,这是由于2022年上半年新冠疫情导致的封锁对经济造成了压力,以及2023年上半年水力发电量非常低,推高了对燃煤发电的依赖。下半年的煤炭需求增长预计将略有放缓,主要原因是去年干旱后水电供应恢复。总体而言, 2023年全年中国煤炭需求预计将增长约3.5%,达到46.79亿吨,其中电力用煤需求增长4.5%,非电力需求增长2%。

印度由于强劲的经济增长和对煤炭的依赖,2023年上半年煤炭需求增长约5.5%。由于电力部门的煤炭需求增长在下半年可能有所放缓,预计今年全年印度煤炭需求总量增长5%,达到12.12亿吨。

印尼2023年仍将会是全球第五大煤炭消费国,由于经济发展前景看好,预计电力、冶炼和其它行业的煤炭需求都将继续增加。

美国受电力部门用煤需求减少的推动,煤炭需求将继续下降。在上半年收缩约24% 之后,预计下半年的煤炭需求下降速度将放缓,2023年煤炭需求总量可能将下降至3.57亿吨。欧盟、日本以及韩国的煤炭需求也将再次呈下降趋势。2023年上半年,由于经济前景不佳、天然气价格下跌、核能恢复以及可再生资源发电量充足等因素影响,欧盟的煤炭需求下降了约16%,预计全年将下降约17%,降至约3.72亿吨。相对于日本和韩国,上述这些影响将是有限的,预计2023年日本和韩国的煤炭需求将分别下降到1.79亿吨(同比下降1.9%)和1.17亿吨(下降2.8%)。

预计到2024年,全球煤炭需求将保持稳定,可能微降0.1%,总量仍保持在83.8亿吨左右。其中,电力部门煤炭需求预计下降约1%,其它工业部门需求增长幅度将在1.5%左右。区域上来看,亚洲煤炭需求将会继续增长,尤其是印度和东南亚,但一定程度上会被美国和欧盟的下滑所抵消。日本、韩国、澳大利亚和加拿大等其它成熟经济体的煤炭需求也会下降,这些国家的煤炭需求在几年前已达到峰值。

届时,中国煤炭消费量将继续占全球的一半以上,仅电力部门就占到三分之一。加上印度,两国占全球煤炭消耗量的比例将上升到70%左右,意味着印度和中国的煤炭消耗量是世界其他地区总和的两倍。

随着近年来东南亚的发展,亚洲大陆的主导地位进一步增强。到2024年,中国、印度和东盟地区的煤炭消费比重预计将达到76%。与此同时,美国和欧盟在煤炭消费中所占的份额(30年前为40%)到2024年将降至8% 。

3、2022年全球煤炭贸易流通格局发生重大调整

在俄乌武装冲突爆发后,西方国家与俄罗斯围绕着一轮又一轮的制裁与反制裁的斗法不断升级,2022年全球煤炭贸易流通格局经历了重大改变。

由于铁路运输限制,俄罗斯煤炭供应不可能即刻由向西全部改变为向东方向流动,从而也引发了全球供应趋紧。世界其他煤炭生产国,尤其是澳大利亚,由于恶劣的天气条件(拉尼娜现象),煤炭生产和运输受到严重影响。南非则由于铁路运输等基础设施问题,阻碍了其充分利用煤炭价格暴涨的机会。

为了应对国际煤炭价格上涨,中国和印度都加大了国内生产。尽管如此,由于需求强劲,印度的进口仍然有所增加。

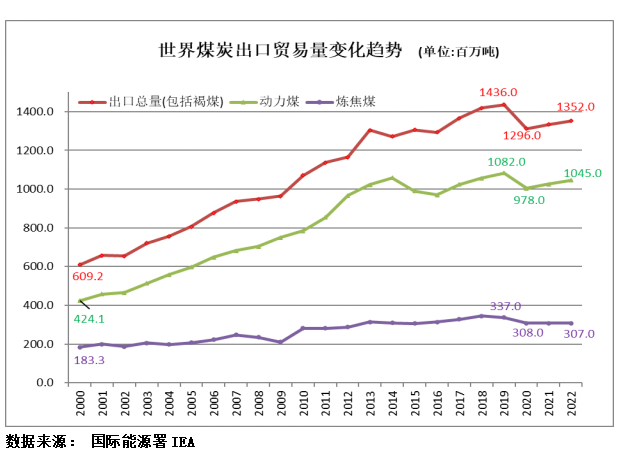

2022年,全球国际动力煤贸易比上年增长2%,达到10.45亿吨;冶金煤贸易略有下降,同比下降0.4%,降至3.07亿吨。

俄罗斯动力煤出口下降了约10%,降至1.57亿吨,而冶金煤出口下降了约14%,降至3500万吨。

澳大利亚动力煤出口下降了约7%,降至1.84亿吨,动力煤出口下降了3%,降至1.66亿吨。

美国一直是煤炭出口供应的摇摆者角色,尽管出口价格高涨,但由于铁路车皮短缺,以及对煤炭产业发展前景不看好,阻碍了煤炭方面的融资和投资,2022年动力煤出口下降2.8%,降至3500万吨,冶金煤出口则保持稳定。

哥伦比亚部分原因由于不利的天气条件,动力煤出口下降4%,降至5200万吨。

其它煤炭生产商只是部分抵消了供应缺口。印尼是最大的动力煤出口国,也是最有弹性的,全年动力煤出口达到4.69亿吨,同比增长了9%。

蒙古国尽管也受到新冠疫情的限制,但去年全年还是将动力煤出口提高了54%,达到1700万吨。

在煤价暴涨的吸引下,莫桑比克、博茨瓦纳和坦桑尼亚等较小的煤炭供应国尽管数量微乎其微,也增加了出口。

来自除印度尼西亚、澳大利亚、南非、哥伦比亚、俄罗斯和美国以外国家的动力煤出口总计达到7900万吨,同比增长了16%。然而,这种增长看来是短期的,因为价格需要长期保持高位,才能得以克服物流条件不佳和收支成本平衡点高的问题。

4、2023年煤炭贸易预计将恢复到2019年的水平

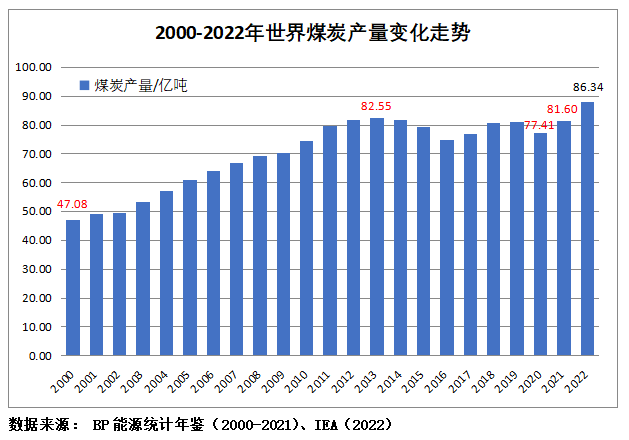

尽管没有新的大型煤炭开发项目投入运营,但2022年的高价格使煤矿企业的资产负债表增长活力更加强劲,为它们提供了加大投资于维护和扩大资本支出的机会。今年,尽管煤炭价格已从高位回落,但去年阻碍澳大利亚煤炭生产供应的拉尼娜(La Ni?a)气候现象已经结束,大大增强了2023年的煤炭市场前景。

煤炭供应的增加和天然气价格的下降导致在接近2022年底时煤炭价格急剧下降。国际煤炭市场价格的下跌,强烈吸引了中国和印度等对价格敏感的买家。

2023年初,中国和印度增加了煤炭进口,中国取消了对来自澳大利亚煤炭进口的非官方禁令。直到今年4月,中国和印度这两个世界最大的煤炭生产国和消费国,也是最大的煤炭进口国,两者的煤炭进口量合计约占全球煤炭进口量的50%。

2023年上半年,欧盟由于前一年积累了大量库存,并减少了燃煤发电,暂时成为了动力煤出口国。4月份,欧盟国家出口煤炭近100万吨,出口目的地包括摩洛哥、印度和中国。

然而实际上,全球动力煤进口增长的需求可能将主要由印度尼西亚的出口来满足,预计印尼今年全年煤炭出口量将达到5.25亿吨左右,增长12%。

同样,冶金煤需求的增长将主要通过蒙古国增加出口来满足,预计今年蒙古国煤炭出口增长将超过一倍,达到4000万吨以上。

IEA预计,2023年全球国际煤炭贸易规模将接近2019年的创纪录水平,达到14.39亿吨。其中,动力煤出口总量将增至10.99亿吨,同比增长5.2%;冶金煤出口将达到3.4亿吨,同比增长11%。

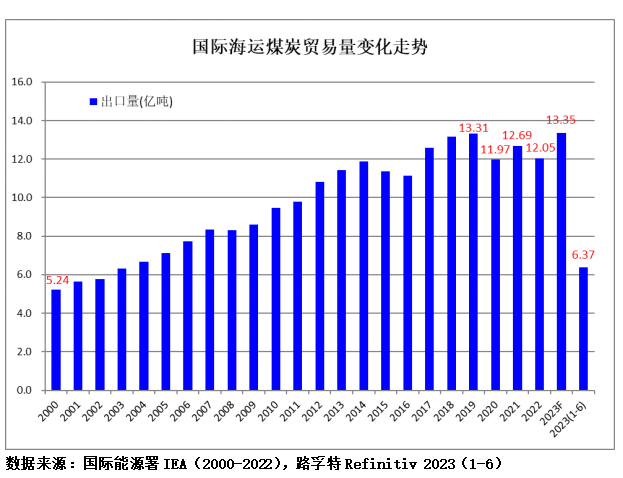

单从国际海运煤炭贸易方面来看,意大利船舶经纪与服务集团班切罗?科斯塔(Banchero Costa)近期发布的市场周报(MARKET REPORT – WEEK 27/2023),其援引路孚特(Refinitiv)船舶航运跟踪数据显示,2023年1-6月,全球海运煤炭装运量(不包括国内沿海运输)累计为6.371亿吨,比上年同期增长11.9%。

班切罗?科斯塔市场周报认为,现在全球煤炭贸易已经完全恢复到新冠疫情爆发前的水平。2023年1-6月,全球海运煤炭达到的6.371亿吨,远高于2022年同期的5.695亿吨,也高于2021年同期的5.605亿吨和2020年同期的5.603亿吨,但只是略低于2019年1-6月的6.379亿吨。

从煤炭出口国方面来看,上半年,印度尼西亚煤炭出口2.142亿吨,比上年同期增长29.3%;澳大利亚煤炭出口1.721亿吨,同比下降2.2%; 俄罗斯出口9280万吨,同比增长6.8%; 美国出口4040万吨,同比增长18.6%; 南非出口3410万吨,同比增长8.7%。莫桑比克的煤炭出口达到创纪录的1450万吨,同比增长了59.4%。

从煤炭进口国家和地区来看,今年1-6月,中国内地海运煤炭进口量上升至1.682亿吨,同比增长91.2%;印度进口1.09亿吨,同比增长8.7%;而同期日本煤炭进口量下降4.8%,降至7990万吨;韩国进口量下降4.1%,降至5530万吨;欧盟煤炭进口量为4900万吨,同比下降14.5%。

IEA预计,2023年全年,国际海运煤炭贸易量可能达到13.35亿吨(约占煤炭贸易总量的93%),势将超过2019年创下的13.31亿吨的历史纪录。