8月8日,迎来立秋,正式进入秋季,暑气渐淡,凉意渐至,“迎峰度夏”也将进入尾声,那么动力煤市场又该何去何从呢?

煤炭供应将大概率处于高位。目前坑口买卖双方存在分歧,市场僵持继续僵持。买方较为谨慎,仅维持刚性采购;矿方继续降价销售的意愿也不高。后市来看,“迎峰度夏”高峰已过,煤矿保供强度将明显减弱,但是,在坑口价格相对高位、矿方利润可观的情况下,煤矿生产积极性将继续偏高。近期,煤炭产量有望继续保持1200万吨/日以上高位运行,甚至超过1250万吨/日。

港口库存去化明显。截至8月9日,北方九港煤炭库存2487.8万吨,月环比减少102万吨,同比仅增加15万吨。一是,受强降雨天气影响,铁路运输阶段性受阻,影响港口调入量。二是,到港价格仍存在50元/吨左右的倒挂,贸易商发运积极性受到抑制。三是,港口价格弹性颇高,调整频繁,贸易商对价格的把控难度增大,导致部分贸易商观望情绪较高,采购不积极。后市来看,到港价格倒挂将继续抑制贸易商的发运积极性,现货市场或将继续维持煤源偏少的局面。

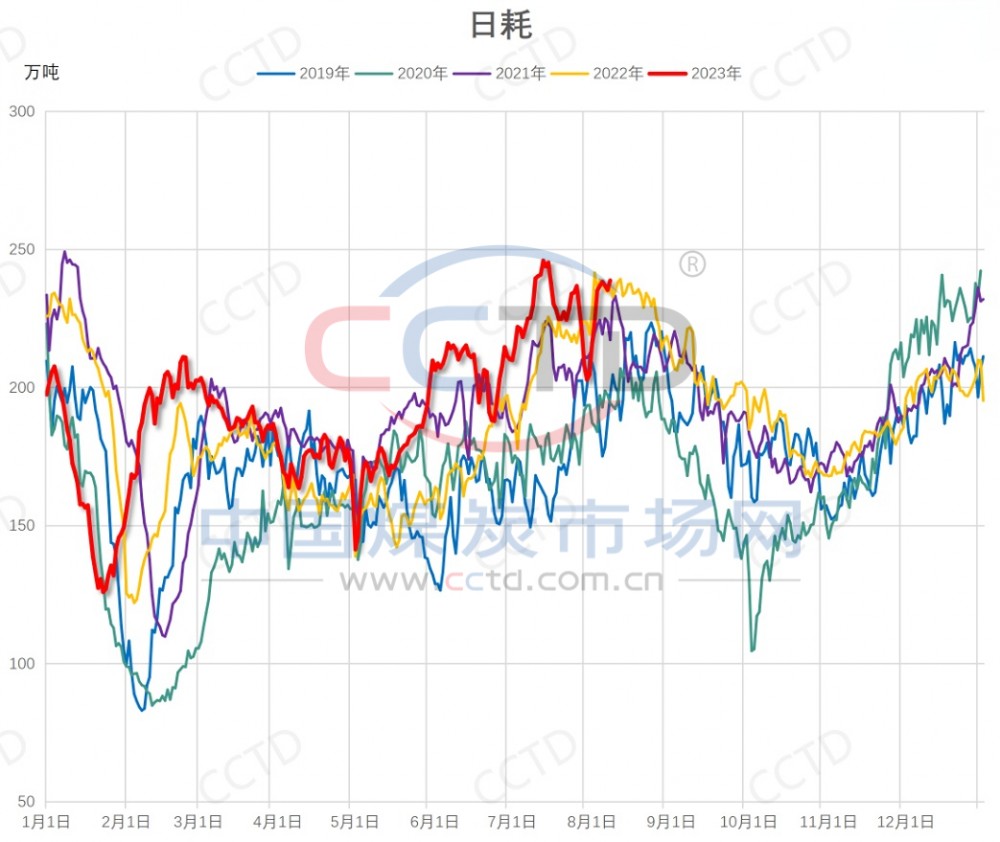

耗煤高峰后期,立秋后高温天气情况有待观察。(图为沿海8省耗煤情况)

终端耗煤近期仍将有望维持较高的位置。虽然已经立秋,高温天气将逐步减少,但是,居民对制冷需求仍存,加之水泥等非电行业错峰生产结束,工业用电需求也将有所好转。总体来看,排除极端情况的影响,近期动力煤终端耗煤出现明显下降的概率不大,依旧维持在相对较高的位置。但是,得益于库存高位,终端采购依旧以长协兑现为主,少量采购现货作为补充。

综合来看,近期市场将继续维持供需双高。

一是坑口价格高位的情况下,矿方生产积极性相对偏高,不存在主动减产的情况。

二是立秋之后,终端耗煤虽有下降,但是将继续维持在相对较高的位置,但是高库存叠加即将进入耗煤淡季,终端将继续位置拉长协煤为主、少量采购现货作为补充的策略。

三是港口价格倒挂将继续抑制贸易商发运积极性,港口现货资源难以有效补充,现货价格弹性将继续偏高,向下的动力偏多,但是幅度或将有限。