过去两周,中国国内正值中秋、国庆假期,国际动力煤价格走势有所分化。一方面,节后原油价格大跌,受能源市场波动加剧影响,叠加欧洲地区用煤需求回落、东北亚地区库存高位需求疲软等,澳大利亚、南非高卡动力煤价格先涨后跌。

另一方面,尽管假期期间中国买家对印尼煤采购意愿低迷,但受印尼政府政策以及矿商生产额度等因素限制,印尼煤供应收紧,海运中低卡煤延续上涨趋势。

供应端

| 印尼

近期,部分印尼生产商煤炭供应受限,因此尽管正值中国国庆假期采购需求放缓,印尼动力煤价格仍维持高位坚挺态势。截止上周末,印尼3800大卡巴拿马型动力煤离岸报价62-64美元/吨,明显高于9月末的58-59美元/吨左右。

截至10月8日,CCI进口3800大卡动力煤离岸价为58美元/吨,较前一周上涨1.5美元/吨,较上月同期上涨6美元/吨;CCI进口4700大卡动力煤离岸价为86美元/吨,较前一周上涨2美元/吨,较上月同期上涨11.5美元/吨。

据市场消息称,印尼数据处理系统的技术故障导致煤炭装载中断,部分些供应商不得不宣布不可抗力,加剧了供应紧张。近期,印尼能源部出台了新工作计划和预算(RKAB)体系,旨在提高审批效率。在新制度下,生产商需重新提交其工作计划,并等待审批,而在等待审批过程中,部分生产商也暂停了市场交易活动。

另外,部分煤炭生产供应商已经宣布,它们将很快达到煤炭开采量计划配额上限,东加里曼丹一家公司已在配额用完后宣布了不可抗力。

随着印尼煤供应收紧,部分市场参与者转向包括菲律宾在内的其他来源煤。同时,市场人士也正在密切关注印度煤炭公司为期三天(10月12-14日)日的罢工行动可能带来的影响,或将带动当地买家增加对进口煤的询货。

| 俄罗斯

上周,受中国国内假期买家交投活动低迷影响,亚太市场上俄罗斯煤价有所回落。上周晚些时候,俄罗斯6000大卡煤东方港离岸价112美元/吨左右,较前一周下降近2美元/吨。

9月28日,CCI俄罗斯5000大卡动力煤远东港离岸价为94美元/吨,较前一周上涨7美元/吨;CCI俄罗斯5500大卡动力煤离岸价106美元/吨,较前一周上涨8美元/吨。

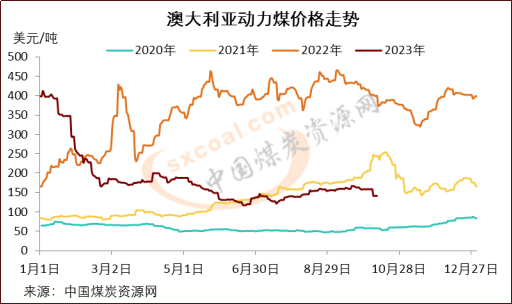

| 澳大利亚

由于需求持续疲软,上周澳大利亚高卡动力煤价格大幅下跌。截止10月6日,纽卡斯尔港动力煤价格为141.6美元/吨,较之前一周下跌16.9美元/吨,较前一月下跌16.6美元/吨,而国庆假期前为159.5美元/吨。

由于交易活动有限以及供需买卖价差拉大,澳大利亚6000大卡动力煤价格连续两周从160美元/吨下降至145美元/吨以下。据了解,部分市场参与者认为,目前成交无法反映现货市场情况,海运动力煤价格仍有下降空间。

同时,日本国内煤炭库存处于高位,补库需求低迷,部分日本买家开始转向非传统来源国,寻求可混配煤种。

据市场人士透露,矿商嘉能可(Glencore)与日本东北电力公司(Tohoku Electric Power)间的年度合同谈判已接近尾声,合同期限为2023年10月1日至2024年9月30日。据市场参与者称,东北电力公司预期高位6322大卡动力煤纽卡斯尔离岸价低于160美元/吨,而嘉能可的报价为200美元/吨。据了解,目前日本东北电气公司库存充足,因而谈判处于更为有利的地位,这与去年双方的态势形成了比较鲜明的对比。

10月2日,澳大利亚当局发布了一份预测报告,预计澳大利亚煤炭出口收入将会下降。同时预计澳大利亚动力煤出口量将从2023财年的1.82亿吨增长到2024财年的2.02亿吨,2025年再增长至2.03亿吨。

| 南非

上周,南非理查兹湾动力煤离岸价同样下行。受印度买家需求持续支撑,上周南非高卡动力煤价格维持波动上行趋势。截止10月6日,南非理查兹湾动力煤离岸价为127.2美元/吨,较前一周下跌11.6美元/吨,较上月同期上涨9.4美元/吨。

国庆假期前一周,由于来自印度和中国的需求较为稳定以及预期南非煤炭出口供应资源可能下降等因素影响,南非6000大卡动力煤价格持续保持在130美元/吨以上。后一周,受欧洲能源市场下跌和中国国庆假日需求缓和的影响,南非动力煤价格又下降至125-127美元/吨的水平。

9月中下旬,南非理查兹湾煤码头(RBCT)工人一直在进行罢工行动。港口方面表示,由于铁路煤炭调入量减少,港口业务量下降40%,同时成本增加35%,因而无法满足工人的要求。截止10月2日,南非理查兹湾港(RBCT)煤炭库存为267万吨,高于前一周的252万吨。

去年南非理查兹湾煤码头煤炭出口发运量降至约5000万吨,创1993年以来新低。今年该码头的煤炭出口发货量继续下降,或将降至30年来的最低点。目前,理查兹湾港煤炭出口转运量仅为3500万吨,由此看来,到2023年底全年煤炭出口转运量只可能达到4780万吨,将比2022年减少260万吨。

需求端

| 中国

尽管中秋国庆假期期间中国买家询货需求低迷,但受到矿方供应收紧影响,进口动力煤到岸价延续高位。截止上周晚些时候,电厂采购3800大卡煤市场投标价到岸含税575-600元/吨。

截止10月8日,CCI进口3800大卡动力煤中国南方港到岸价为69.5美元/吨,较前一周上涨1美元/吨;CCI进口4700大卡动力煤到岸价为93.5美元/吨,较前一周上涨2美元/吨;CCI进口5500大卡动力煤到岸价为117美元/吨,较前一周上涨2美元/吨。

部分市场参与者认为,国庆假期结束后,中国买家重返市场采购,包括电力企业及其他工业消费者,为进口煤再添上行支撑。不过,由于能源市场整体受到原油价格下跌影响,进口动力煤整体销售面临一定压力。

| 日韩

市场参与者表示,由于日本国内存煤充足,叠加今冬气温预计较往年偏暖,海运市场上日本买家询货意愿低迷,尤其是澳洲高卡煤。

日本输电系统运营商数据显示,9月29日-10月5日,日本平均电力需求为9.13万兆瓦,较前一周下降5.3%。日本电力交易数据显示,截止10月8日当周,日本在运营煤电能力预计为3.79万兆瓦,较前一周下降4%。市场人士表示,今冬用电高峰前夕,日本将有约四分之一的燃煤电厂处于停运状态。

根据韩国电力交易所对电厂的维护计划,10月2日-10月8日,韩国在运营燃煤发电能力预计为2.78万兆瓦,较前一周下降2.3%。截止10月5日,韩国电力需求平均峰值为5.98万兆瓦,较前一周下降12%。

| 欧洲

近两周以来,欧洲市场动力煤现货价格先涨后跌,截止上周末,欧洲动力煤价格由前一周的接近130美元/吨再次回落至123美元/吨左右。

煤炭库存增加、天然气价格下跌和气候高于正常温度使得取暖季开始时间推迟等因素带动欧洲动力煤价格回落。另一个负面因素是德国的可再生能源发电比例上升,上周从58%上升至64%,而化石燃料的比例从42%下降至36%。

截止10月1日,欧洲ARA三港煤炭库存为603万吨,较前一周下降5.1万吨。