事件描述

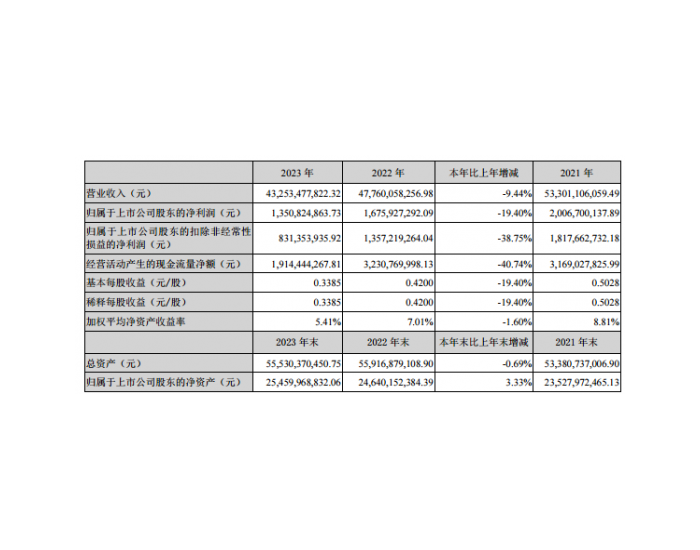

公司发布2023 年三季度报告:前三季度实现营业收入555.38 亿元,同比-3.1%(调整后);归母净利润50.58 亿元,同比-2.7%(调整后)。其中,单三季度实现营业收入182.38 亿元,同比-3.45%(调整后),环比-0.7%;单三季度归母净利润14.70 亿元,同比-10.7%,环比-0.4%。

事件评论

降本增效平抑价格下滑,三季度煤炭毛利降幅相对可控。(1)价格:受焦煤长协价下调影响,公司2023Q3 商品煤吨煤售价1025 元,同比-177 元(-15%),环比-116 元(-10%)。

(2)产销量:或由于三季度安徽地区安监趋严、公司个别矿井受过断层等地质条件变化、季度间结转滞后等因素,公司2023Q3 商品煤产量542 万吨,同比-10 万吨(-2%),环比-23 万吨(-4%);商品煤销量398 万吨,同比-79 万吨(-17%),环比-74 万吨(-16%)。

(3)成本:随着公司降本增效持续推进、智能化建设助力减员增效,公司2023Q3 吨煤成本511 元/吨,同比下降186 元/吨(-27%),环比下降112 元/吨(-18%)。(4)毛利:

尽管公司焦煤长协价下调使得售价环比下滑,不过得益于降本增效平抑价格波动,公司煤炭毛利降幅仍保持相对可控。2023Q3 煤炭销售毛利20.5 亿元,同比-3.6 亿元(-15%),环比-4.0 亿元(-16%);吨煤毛利514 元,同比+9 元(+2%),环比-5 元(-1%)。

煤化工以量补价收入环比增长,适当对冲煤炭营收下滑。公司煤化工产品三季度呈现价减量增状态,收入环比实现小幅增长,具体来看:(1)焦炭:2023Q3 焦炭销量101 万吨,同比+20 万吨(+25%),环比+17 万吨(+21%);焦炭平均售价2012 元/吨,同比-681 元/吨(-25%),环比-352 元/吨(-15%);焦炭销售收入20.3 亿元,同比-1.5 亿元(-7%),环比+0.5 亿元(+3%)。(2)甲醇:2023Q3 甲醇销量11 万吨,同比+3 万吨(+42%),环比增加1 万吨(+5%);甲醇平均售价2025 元/吨,同比-146 元/吨(-7%),环比-25 元/吨(-1%);甲醇销售收入2.1 亿元,同比+0.5 亿元(+33%),环比+0.08 亿元(+4%)。

根据隆众资讯甲醇开工率显示,Q3 全国甲醇平均开工率为78.32%,环比提升3pct,或可判断Q3 行业盈利有所改善。综合来看,在煤炭量价齐跌的环境下,或得益于煤化工收入增长,公司2023Q3 营业收入环比仅下降0.73 亿元(-0.4%)。

Q4 长协提价业绩有望向上,项目稳步推进长期成长可期。截至10 月27 日,京唐港主焦煤库提价已回升至2480 元/吨,较三季度均价提升353 元/吨(+16.6%);根据Mysteel统计,公司10 月初焦煤长协价已提升150-200 元/吨。在经济稳增长、终端低库存环境下,焦煤市场价有望保持高位震荡,支撑长协价季度内稳定运行,利好Q4 业绩稳中向好。

中长期来看,公司60 万吨/年无水乙醇预计年底建成,同时高纯氢项目已试生产,800 万吨/年陶忽图煤矿现已开工建设,预计2025 年底建成投产,煤焦化一体稳步成长。

投资建议与估值:预计公司2023-2025 年EPS 为2.77 元、2.79 元、2.90 元,对应2023年11 月3 日收盘价PE 分别为5.16 倍、5.12 倍和4.94 倍,维持公司“买入”评级。

风险提示

1、经济承压形势下,下游需求存在不确定性;2、外部因素影响下,煤价或煤炭板块出现非季节性下跌风险。