切换行业

切换行业

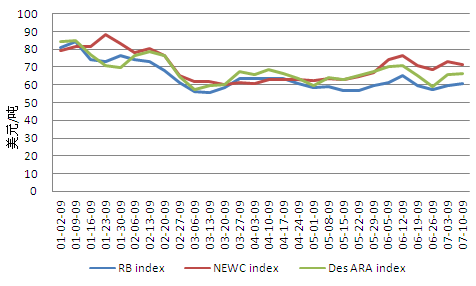

自从2008年7月初国际煤价达到接近200美元/吨历史高位之后,受美国次贷危机引发的全球金融危机不断深入,世界主要经济体相继陷入经济衰退,国际能源需求逐步下降等因素影响,国际煤价开始回调。2009年初,主要国际煤价已经由最高时的200美元/吨,回落至80美元/吨左右。

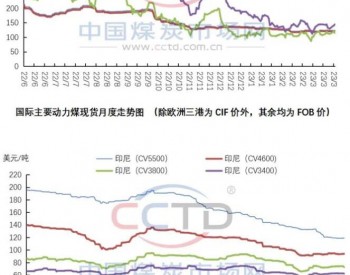

图表1 2009年上半年环球煤炭平台三大国际煤价走势

数据来源:环球煤炭平台

受国际油价暴跌,国际市场煤炭需求持续疲软等因素影响,2009年1、2月份,国际煤价继续回调,截止到2月底3月初,国际煤价已经回落至每吨60美元左右。此后国际煤价一路震荡调整,走完了2009年上半年。

二、国际油价与国际煤价走势比较分析

煤炭与石油是最主要的化石能源,也是截止到目前为止最为重要的两种一次能源。同为一次化石能源,煤炭与石油在使用上具有一定的替代性,在一些缺少石油的国家,甚至在进行人工的煤制油生产,这在一定程度上更加密切了煤炭与石油的关系。因此,无论是从同为一次化石能源的角度来看,还是从进行工业化煤制油生产角度考虑,煤炭与石油价格应该具有很强的相关性,从长期来看尤其如此。

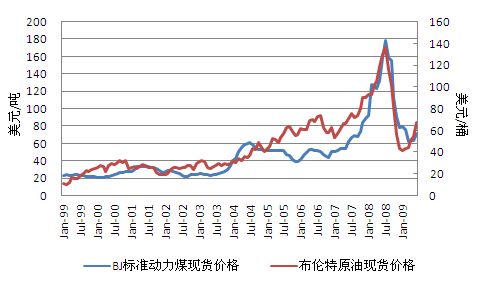

图表2 国际煤价与国际油价长期走势对比

数据来源:兖州煤业股份有限公司、普氏能源资讯

由于环球煤炭平台澳大利亚NEWC index时间序列较短,我们采用澳大利亚纽卡斯尔港BJ标准动力煤现货价格与布伦特原油现货价格进行比较分析。

从上面煤价与油价的长期走势图来看,煤价与油价整体走势吻合程度很高。2007年之前,国际油价和国际煤价均处于震荡上行阶段,2007年下半年,国际油价和国际煤价几乎同时加速上涨,直至2008年年中,国际油价与国际煤价同时达到历史最高点之后,又同时暴跌。

从对1999年1月至2009年6月国际油价和国际煤价数据的相关性分析结果来看,两者相关系数为0.89。这也在统计上证明,长期趋势下国际油价与国际煤价具有很强的相关性。

然而,短期来看,受多种不同因素影响,国际煤价与国际油价走势趋同性大大降低,有时候甚至出现两者走势截然相反的情况。

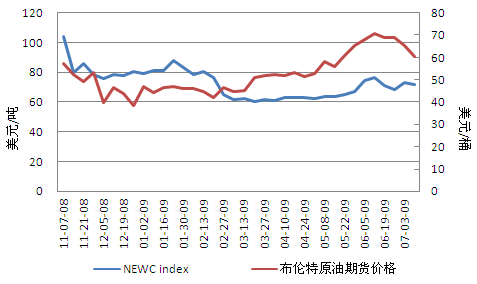

图表3 国际煤价与国际油价近期走势对比

数据来源:环球煤炭平台、伦敦国际石油交易所

从2008年11月以来NEWC index和布伦特原油期货价格走势来看,前者经过将近4个月的震荡调整之后,于今年2月底再次经历了短暂暴跌,然后继续震荡调整,直至5月底,才再次出现短暂小幅上行,随后继续震荡调整;后者在2008年11、12月经过短暂震荡下行之后,开始了持续震荡上行,5月中下旬上升幅度突然加大,随后又与6月中下旬开始回调。

从2008年11月以来NEWC index和布伦特原油期货价格数据相关性分析来看,两者相关系数为-0.18,不具有明显的相关性。

短期内国际油价和国际煤价走势之所以会出现这样截然相反的情况,根本原因在于,除了煤炭与石油同样作为能源供实体经济所需,其价格受供求关系影响之外,两者的金融属性差别较大。原油作为金融属性较强的一种商品,其价格除了受供求关系影响之外,金融市场投机行为对其走势影响巨大,而煤炭由于金融属性较低,其价格走势更多是受供求关系影响。由于目前全球经济危机仍在持续,世界能源需求依然疲软,国际油价的最近一轮持续回升受投机资本炒作影响巨大,因而煤价所受影响较小。

三、中国煤炭进口与国际煤价走势关系分析

近年来我国煤炭产量和消费量均快速增长,2008年已经达到27亿吨以上,煤炭产量和消费量占全球比重均在40%以上,而国际煤炭贸易量仅有9亿多吨,因此,一般情况下,我国煤炭进口对国际市场的影响要大于其对国内市场的影响。

中国煤炭进口和国际煤价走势的关系如下:当国内煤炭市场供求相对紧张时,会适当增加煤炭进口,从而带动国际煤价上涨,国际煤价的上涨反过来又进一步促进国内煤价上涨,2007年至2008年国内外煤价走势体现了这种关系;当国内煤炭市场宽松时,理论上煤炭进口动力不足,但是当国际煤价低于国内煤价时,国内外价差的存在会导致短期内煤炭进口增加,受进口增加影响,最终会促使国际煤价上涨,国内外煤价趋于一致。

图表4 煤炭进口量与国际煤价对比

|

年月 |

当月煤炭进口量(万吨) |

NEWC index当月平均价格(美元/吨) |

|

2008年11月 |

217 |

91.36 |

|

2008年12月 |

267 |

78.18 |

|

2009年1月 |

299 |

82.69 |

|

2009年2月 |

488 |

75.03 |

|

2009年3月 |

572 |

61.37 |

|

2009年4月 |

916 |

62.57 |

|

2009年5月 |

943 |

64.24 |

|

2009年6月 |

1607 |

72.64 |

数据来源:海关总署、环球煤炭平台

从上表我们可以看出,我国煤炭进口量与国际煤价走势有着较强的逻辑关系。由于煤炭散货船从澳大利亚港口装煤到中国东南沿海港口卸煤,一个来回需要大约一个月以上,因此,在时间上,我国煤炭进口量的变化一般滞后于国际煤价一个月左右。

环球煤炭平台NEWC index月度平均数据显示,3月份,NEWC index为61.37美元/吨,与2月份相比,下降13.65美元/吨,降幅达18.2%,受此影响,4月份,我国煤炭进口量达到916万吨,与3月份相比,大增344万吨,增幅为60.1%。4、5月份,NEWC index分别小幅回升至62.57美元/吨和64.24美元/吨,尽管国际煤价小幅回升,但是由于与国内煤价相比,仍有较大优势,所以5、6月份煤炭进口量继续高位运行,其中6月份煤炭进口量甚至达到了1607万吨。受煤炭进口大幅增加影响,国际煤价加速回升,环球煤炭平台6月份NEWC index平均价格已经上升至72.64美元/吨。随着国际煤价的上涨,6月份,众多采购商纷纷暂停装船,装船减少又导致了国际煤价再度走低。

四、下半年国际煤价走势预测

下半年全球走出金融危机和经济危机的可能性较小,受此影响,世界能源需求将继续维持疲软态势,原油、煤炭供求形势将继续保持宽松。

全球金融危机爆发以来,为了提振经济,各国普遍采取了较为宽松的货币政策,市场上流动性十分充足。由于流动性过剩,下半年,原油期货可能会继续成为投机资本炒作对象,原油价格可能会再度大幅回升。但是,由于国际煤价受供求关系影响更为明显,因此,在供求形势宽松的情况下,原油价格的上升对国际煤价带来的影响有限。

在国际煤炭市场供求形势保持宽松之时,下半年国内煤价大幅回落的可能性极小,继续相对高位运行的可能性极大。这种情况下,国际煤炭出口商会努力增加向中国出口,国内买家也会积极向国际市场寻求廉价煤源。结果是,中国煤炭进口增加拉动了国际煤价上涨,国际煤价上涨促使中国煤炭进口下降,进口下降又导致国际煤价回落,国际煤价回落又会使煤炭进口再度增加,由此循环震荡。

综合以上分析,我们判断下半年国际煤价将继续震荡调整。

正在加载...

正在加载...