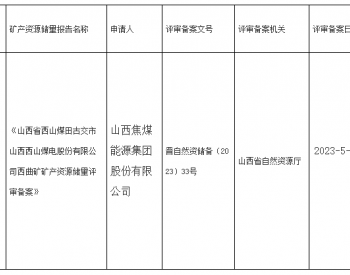

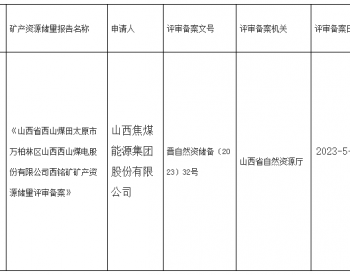

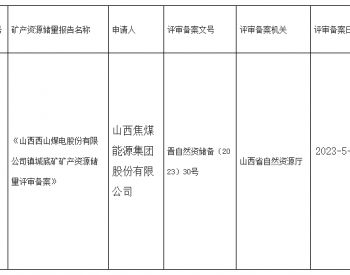

切换行业

切换行业

凯基证券8月11日研究报告中指出,西山煤电继续维持良好盈利局面。公司公布了09年半年报,实现主营收入57.7亿元,归属母公司股东净利润13亿元,同比分别增长9.1%和5.6%;经营活动的现金流量净额21.2亿元,较上年同期增长37.1%;2009年每股收益0.54元,符合我们预期。09年上半年公司销售费用1.6亿元,同比上升36.8%,主要由于港口煤炭销量增长,导致运费和港杂费支出相应增加;管理费用4.8亿元,同比增长12.6%,由于工资、修理费等支出增加,公司费用增长处于合理水平。

2009年焦煤业务将继续保持良好盈利势头。2009年上半年公司原煤产量868万吨,同比增长8.8%;商品煤销量811万吨,同比增长4.5%;其中精煤销量(含电精煤)503万吨,与上年同期基本持平。公司商品煤综合售价达到631元,同比增加20元/吨;其中焦精煤、肥精煤销售均价较去年同期上涨3%左右,电精煤销售均价上涨107元/吨至508元,同比上涨26.7%。09年上半年煤炭业务营业收入51.2亿元,占全部收入89%,贡献毛利23.9亿元,占全部毛利95%。近期钢材价格持续上涨,山西焦化协会上调8月份焦炭指导价格170元至1880元/吨,同时炼焦煤供应受小煤矿重组影响供应偏紧,下半年焦煤价格仍有上涨空间,公司焦煤产品将继续保持良好盈利势头。

2009年上半年公司电力业务继续保持良好的盈利,毛利率达到21.1%,同比上升2.7个百分点。2010年第四季度山西兴能发电公司二期投产,将继续为公司带来新的利润。公司评价与投资建议目前国内宏观经济处于企稳回升阶段,炼焦煤价格跟随下游钢铁行业出现好转,炼焦煤价格开始小幅攀升。由于目前国际钢铁产量开始出现好转迹象,国际炼焦煤市场供应相对充裕,未来随着国内产量的继续攀升和国际钢铁产量恢复,炼焦煤供给很可能出现供应偏紧的局面。上调公司2009-2011年每股收益至1.13元、1.80元、2.10元。看好公司作为炼焦煤行业龙头的长期投资价值,公司未来几年持续有新的煤炭产能释放,成长动力充足,给予公司2010年25倍市盈率,12个月目标价45.00元,维持公司“增持”投资评级。

正在加载...

正在加载...