三月五日开始,我国焦炭销售和价格双双下行、一、二月以来我国焦炭产销两旺的势头戛然而止,出现这种情况我国钢材价格下行、钢铁企业焦炭库存大推动所致,预计这种形势将延续到二季度初。

第一部分、 二月我国焦炭减产和涨价并行

(1)、二月我国焦炭产量环比下降3.14%、钢铁同步减产

国家统计局发布:二月产焦炭3222.50万吨、环比下降3.14%,1~2月合计产6549.5万吨、同比增长2%;二月生铁、粗钢和钢材2月产量分别为5051万吨、5431万吨和6354万吨,环比分别下降3.18%、9.29%和5.63%,1~2月累计产量分别为1.03亿吨、1.14亿吨和1.31亿吨,同比分别增长8.9%、12.6%和14.5%。

(2)、二月焦炭、钢材价格环比分别上涨2.59%和2.14%

中国钢铁协会发布:二月焦炭出厂含税价2019元/吨、钢材 5644.39元/吨、环比分别上涨2.59%和2.14%, 二月进口炼焦煤199万吨、环比下降64.31%、终止了从2010年10月逐月增量进口的形势,我国1~2月累计进口炼焦煤756.63万吨、同比增长0.87%。二月进口减少的部分原因是进口煤价高于国内煤价。

二月河北钢铁、天津钢铁、马鞍山钢铁环比涨幅度50元~100元,河北钢铁上调50元,执行一级冶金焦到厂价2190元/吨;天津钢铁上调80元,执行一级冶金焦汽运到厂价2230元/吨、火运2200元/吨。马鞍山钢铁上调100元/吨,执行一级焦到厂价2240元/吨、而二月唐山瑞丰、唐山正达焦炭采购价环比提高150元、莱钢永峰涨100元、神华集团环比涨160元。

(3)、二月出口焦炭24万吨、环比增量6.32%

海关总署:二月我国出口焦炭24万吨、离岸价(含关税40%)436.94美元/吨,环比分别增长6.32%和11.91%。我国1~2月累计出口焦炭43万吨、离岸价((含关税40%)416.22美元/吨,同比数量增长3.8倍、价格则下跌0.39%。

(4)、二月煤焦油跌价、轻苯、硫铵则上涨

焦化副产品价格标杆--太原钢铁集团焦化厂拍卖价(铁路车板出厂含税现汇),二月煤焦油拍卖成交价3240元/吨、轻苯5710元/吨、硫铵810元/吨,环比焦油跌20元、轻苯和硫铵分别涨340元和20元,三月拍卖价:焦油3340元/吨、轻苯5960元/吨、硫铵855元/吨、环比分别涨100元、250元和45元。

一月我国出口煤焦油2187.49吨、离岸价(含关税15%)634.45美元/吨,2010年12月无出口;一月进口煤焦油141.7吨、到岸价386.97美元/吨、环比进口量下降85.79%、价格则涨28.79%。

一月硫酸铵出口12.98万吨,离岸价147.11美元/吨、环比分数量下降17.91%、价格则上浮7.39%。

结论:与一月相比,二月我国焦炭产量随着钢铁减产而同步减产,而价格也与钢材价格涨幅基本一致,同时,焦炭出口量价齐增、焦化副产品涨价旺销,最终导致我国焦化行业二月效益好转。

第二部分、三月我国焦炭市场步入调整期

三月五日开始,我国焦炭产销形势急转直下,客户减少接货、价格也大幅下跌,市场恐慌气氛弥漫,表明从2010年四季度以来我国焦炭产销两旺的态势基本走到尽头,从产销规律和买卖博弈的两方面综合考虑,三月焦炭市场进入调整期已成现实。

(1)、三月焦炭价跌100~180元/吨、

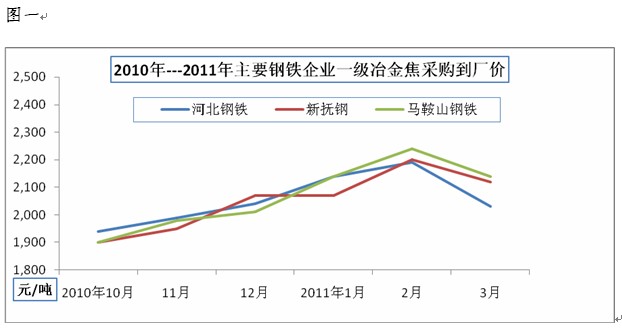

截至3月18日,河北钢铁、天津钢铁环比分别下调三月焦炭结算价160~180元/吨、目前河北钢铁一级焦到厂价执行2030元/吨、天津钢铁火运到厂价2020元/吨,马鞍山钢铁环比下跌100元,执行一级焦到厂价2140元/吨,其它诸如唐山瑞丰钢铁、莱钢永峰环比均下调100元。综合看,三月下旬的结算价已经与2010年12月~2011年1月价格持平,基本上把1月~2月价格涨幅削平为零,焦化行业这两个月的利润可能要在三月份全部回吐,一季度赢利艰难。

请参阅表一和图一河北钢铁、新抚钢、马鞍山钢铁2010年5月~2011年3月焦炭价格走势。

表一

2010年~2011年主要钢铁企业采购一级冶金焦到厂含税价(元/吨) |

|||

月份 |

华北 |

东北 |

华东 |

|

河北钢铁 |

新抚钢 |

马鞍山钢铁 |

10月 |

1,940 |

1,900 |

1,900 |

11月 |

1,990 |

1,950 |

1,980 |

12月 |

2,040 |

2,070 |

2,010 |

2011年1月 |

2,140 |

2,070 |

2,140 |

2月 |

2,190 |

2,170 |

2,240 |

3月 |

2,030 |

2,120 |

2,140 |

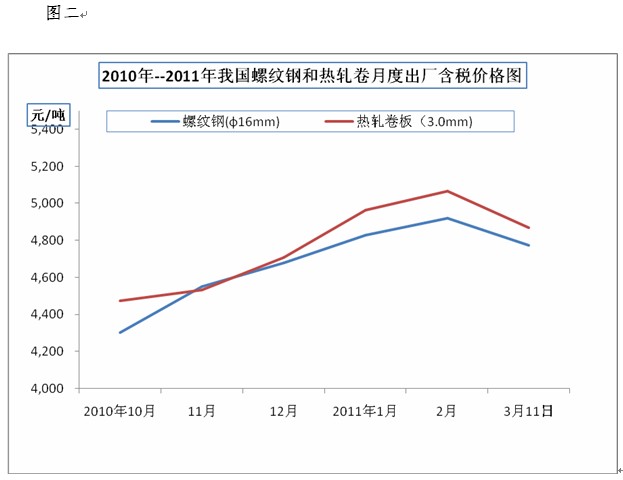

(2)、三月钢材价格环比下跌150~200元/吨

中国钢铁工业协会发布:2011年3月11日螺纹钢(Φ16mm)均价4775元/吨、热轧卷板(厚度2.75mm)均价4869元/吨,分别比2月28日下跌199元和146元,3月18日钢材价格基本止跌回稳,四月钢材价格基本与三月持平,以宝钢和武钢为例,3月15日宝钢发布四月钢价政策,除取向电工钢上调1000元/吨外,其他钢材品种以平盘为主,普冷、热镀锌、镀铝锌给出100-200元/吨优惠。武钢3月14日出台的四月钢价政策也以“平盘”为主,而取向硅钢上调幅度亦达到1000-1200元/吨。

(3)近期我国焦煤价格下探、国际焦煤价格观望

近期山西省焦煤集团、柳林主焦煤下调20~30元/吨,同时山西各市、县加强本管辖区内公路煤炭经销实行“统一销售、统一合同、统一价格、统一票据、统一结算”的“五统一”管理,各市、县煤炭运销逐渐规范,焦化企业间焦煤成本差距缩小。

山东临沂煤业集团3月18日起,主焦精煤、肥精煤下调60元,兖州煤业集团气煤下调60元。

3月11日大地震前,日本钢厂与英美资源公司达成协议,二季度硬焦煤合同离岸价330美元/吨,较一季度上涨46%。 地震发生后,执行数量和价格是否调整,合同双方均在观望。

结论:2011年一季度我国焦炭市场好转昙花一现,二季度焦炭行业再度进入经营难局,原因有四:一是二季度钢材生产、消费和价格基本维持三月水平,导致焦炭价格上涨空间有限。二是一季度我国钢铁企业焦炭库存大,去库存化压力将延续到5月初,焦炭增量销售遇到阻力,预计4月25日开始大量补货。三是焦煤价格开始松动,但其价位仍维持在2月高位,与焦炭价格回落到2010年12月水平相差很大,所以,成本因素理论维系焦炭价格坚挺,但焦炭市场不接受如此高价,企业要么限产、要么降价,两难选择是焦化行业二季度的经营实际。四是山西焦炭运输困难、费用增加,2010年山西焦炭出省6121万吨、其中铁路占51.78%、公路占48.22%,而2011年1月11日起,为支持新开通的太原—中卫—银川铁路运输,南同蒲一些发站发往京津唐地区货运列车须绕行侯月线,导致费用增加45%左右,同时,编组站增加运输时间延长12小时左右,效率低下。