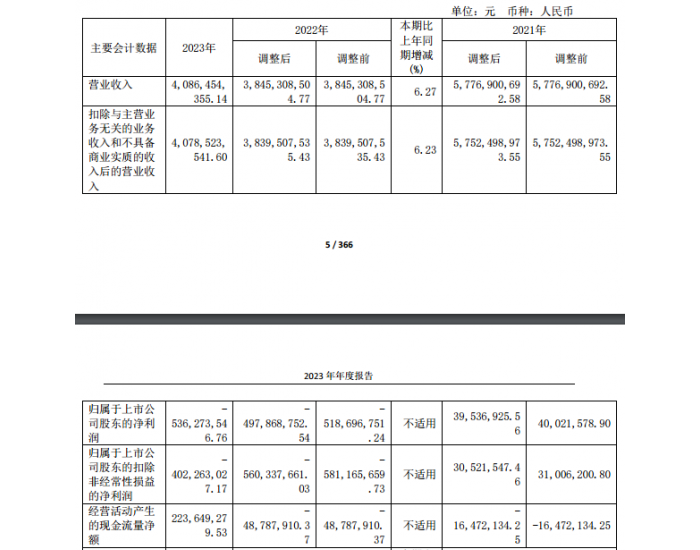

国际能源网讯:11月份国内铁矿石市场波动下滑。在“十八大”召开前夕,国内钢材市场出现一波上涨行情,由此带动国内铁矿石市场略有上扬,尤其国内主流大型矿选企业纷纷上调铁矿石出厂价格,致使国产矿市场得到一定支撑。而随着“十八大”会议的结束,利好于钢铁市场的政策未有出台,钢市疲软态势凸显,部分品种价格略有下滑,部分钢铁企业开始下压铁矿石采购价格,致使河北、东北、山东等地区铁矿石市场均出现不同程度下跌,供需双方表现僵持状态。

12月已近,同时迎来钢材市场季节性销售淡季,下游市场难以对铁矿石市场形成明显推涨作用,在利空作用逐渐出尽的情况下,预计12月铁矿石市场或表现阶段性调整态势,涨跌幅度有限。

一、国内铁矿石资源状况

1、十月份国内原矿产量环比、同比均增

据国家统计局统计,10月份我国铁矿石原矿产量为1.25亿吨,环比增加1250万吨,增幅为11.13%;同比增加1468.7万吨,增幅为13.3%(详见图7-1)。

2、十月份铁矿石进口量环比大幅减少

据海关统计,10月份我国进口铁矿石5642.6万吨,环比降幅为13.2%,同比涨幅为13%,为年内单月最低进口量。其中,进口澳矿2733万吨,环比减少717万吨,降幅为20.78%;进口巴西矿1466万吨,环比增加89万吨,增幅为6.46%;进口印度铁矿石27万吨,环比减少52万吨,降幅为65.82%(详见图7-2)。

二、十一月份铁矿石市场运行特点

1、国产矿市场转弱下滑

11月份,国产矿市场上涨无力,震荡下滑。月初,国产矿市场随钢材市场上涨表现出几分上涨趋势,但随着下游市场行情的走弱,国产矿市场呈现普降现象,河北、东北地区受当地部分钢厂下调采购价格影响,市场价格“被迫”下调,调幅基本在10-20元之间。国内大部分矿选企业依然处于停产或减产状况,加之气候转凉,北方地区矿石精选生产受到一定影响,为此在现货资源有限的情况下,部分厂商挺价意愿有所表现,整体市场形成一定“抗跌”效果。

据信息研究中心市场监测显示,截至11月30日:唐山地区66%酸粉湿基不含税主流市场价格在780-800元,较月初跌20元左右。武安地区63-64%碱粉湿基不含税市场价格在850-860元,较月初基本持平。建平地区65-66%酸粉湿基不含税市场价格在680-700元,较月初跌10元左右。辽阳地区65-66%酸粉湿基不含税市场价格在660-680元左右,较月初跌20元。山东大矿65%酸粉干基含税价1020-1040元,较月初跌5-10元左右;64%碱粉干基含税价1050元,较月初跌10元 (详见图7-3)。

2、进口矿市场震荡走低

11月份进口矿市场小幅下调,整体需求状况不佳。月内,进口矿贸易商多以出售现货为主,钢厂受钢材市场下滑影响,采购量有限,且对期货接盘积极性不高,中国铁矿石现货交易平台同样表现出冷清状态,出现一整月无成交的现象,由此可见进口矿市场供需的清淡景象。

据信息研究中心市场监测显示,截至11月30日:国内主要港口63.5%印度粉矿市场价格为840-860元,较月初跌20元左右;63.5%印度粉矿外盘报价在120-121美元,较月初跌1美元 (详见图7-4)。

三、十二月份国内铁矿石市场阶段调整

进入12月,国内钢材市场环境虽无明显向好趋势,但“十八大”会议结束后,新一届领导班子对于“稳增长、调结构、保民生”的解读,对于国内经济依然起到一定鼓舞作用,金融市场活跃度的明显增强,更加激励人们对未来市场的期望。由此,在新年来临之际,对于钢铁行业主要原料的铁矿石资源来讲,不排除出现小幅“翘尾”的现象,但整体趋势性走向并不明显,阶段性调整态势有所显现。具体影响因素如下:

第一,进口矿市场“金融化”操作或小幅推涨价格。

随着国内钢铁企业对进口矿入炉比例的不断提升,平均入炉比已高达90%左右,由此进口矿市场的涨跌表现,直接影响国内整体铁矿石市场的运行。今年以来,进口矿市场一直处于下行通道之中,由此大部分贸易商现货操作量十分有限,自9月份开始,进口矿港存量呈现逐步减少的趋势,存货意愿的大大降低,更说明了大部分厂商对进口矿市场走向并不看好。正是由于现货资源量降至低点,由此为市场“炒作”形成一定条件,且加之铁矿石市场“金融化”的不断推进,发改委、证监会等政府机构正式启动铁矿石期货研究,由此对于铁矿石市场的“技术性”操盘几率有所提升。随着国际经济“恶性”环境的缓和,加之进口矿价格尚处于历史偏低价位,不排除有部分资金进入铁矿石市场,从而进行短线操作的可能,对进口矿市场形成小幅推涨的作用。

第二,铁矿石市场供需僵持,形成价格“托底”作用。

据统计局数据显示,截至10月份国内粗钢总产量在6.02亿吨,以此推断,预计11、12月份国内粗钢产量平均在6000万吨上下,由此看出,在粗钢产量维持高位的情况下,为保持铁矿石库存供应量,多以稳价采购为主。但大部分钢厂大量储备矿石资源的可能性不大,由此对铁矿石市场的需求推动力不足。而目前国内铁矿石现货资源有限,大部分矿商降价销售意愿不强,为此在供需僵持的情况下,对市场价格形成一定“托底”作用,整体市场涨跌有限。

综上所述,12月铁矿石市场或形成阶段性调整态势,整体涨跌幅度有限。