切换行业

切换行业

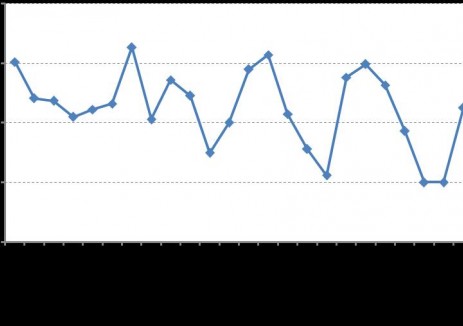

受国内外宏观经济环境有所改善、粗钢供应量环比回落以及需求的好转等因素影响,8月份钢材价格继续上涨。目前全国23个钢材市场高线平均价格为3660元/吨,较7月末每吨上涨110元;螺纹钢平均价格为3650元/吨,较7月末每吨上涨96元;3.0mm热轧板卷平均价格为3820元/吨,较7月末每吨上涨65元;20mm中板平均价格为3730元/吨,较7月末每吨上涨52元。9月份,正值钢材消费旺季,市场需求继续保持增长。受生产成本上升、粗钢供应增加等多重因素影响,后期钢材价格有望呈盘整上涨的态势运行。

1、我国经济呈企稳回升态势,钢材需求保持增长

下半年的经济工作要坚持稳中求进的总基调,坚持以提高经济发展质量和效益为中心,坚持宏观经济政策连续性、稳定性,提高针对性、协调性,根据经济形势变化,适时适度进行预调和微调,稳中有为。业内人士预计经济企稳回升的可能性加大,全年经济增速可能会在7.5%-7.6%左右。据国家统计局数字, 1-6月份中央项目计划计划投资同比增长9.7%,增速较1-5月回升2.6个百分点,地方项目投资增速亦保持在20%以上;同时上半年铁路基建投资仅完成全年计划的1/3,下半年仍有2/3的投资额需要完成,因此下半年投资仍具有一定的增长潜力。8月22日,汇丰公布中国8月制造业PMI初值为50.1,创4个月高位,进一步预示中国经济复苏态势延续。其中:制造业产出指数初值录得50.6,创3个月来新高。生产指数增加2.6%至50.6%、新订单指数提升到50.5%,分别创下近五个月以来新高。另据电网口径统计,8月上旬的日均发电量增速约为16.4%,大幅高于7月中旬的8.6%和下旬的9.8%,显示了实体经济的持续改善。上述数据表明国内需求回升势头明显,有力地拉动了钢材消费的增长。

2、粗钢日均产量回升,市场再现供应压力

一个半月来,钢材价格上涨的步伐仅在7月底出现放缓。在经过几日短暂的回调后,再度回归上升通道。钢价的持续回升,让钢铁企业的盈利水平得以恢复,高炉开工率已连续5周环比上升。全国钢厂开工情况向好,粗钢产量便难以避免的出现回升。据中国钢铁工业协会最新发布的旬报数据显示,8月上旬钢协会员单位粗钢日均产量为176万吨,环比上升5.5%;预估全国日均产量为214万吨,环比上升2.7%。资源供给有所增加,钢材市场供应压力仍然存在。

3、原燃材料价格持续上涨,对钢材价格形成支撑

7月份中旬,唐山地区钢坯价格的上涨拉开了原燃材料价格回升的序幕。8月份,钢铁生产用原料价格又有所上升,目前进口铁矿石现货价格(63.5%印度粉矿)为970元/吨,环比每吨上涨40元,涨幅4.3%;国产铁精粉、冶金焦、废钢等价格也分别环比上涨了4.11%、3.79%和3.06%;与去年同期相比,铁矿石和钢坯价格已高于上年同期。随着国内铁矿石进口量的增加,海运费价格也是水涨船高,目前巴西和西澳大利亚到中国的运费分别为22.25美元/吨和9.30美元/吨,环比上涨17.20%和6.75%,较去年同期上涨29.40%和37.70%。由于原燃材料价格的持续上涨,钢铁企业生产成本不断上升,成本推动钢材价格上涨的动力较大。

4、人民币新增贷款增长,市场流动性有所增强

7月人民币贷款增加6999亿元,同比多增1598亿元。7月末,广义货币(M2)余额105.24万亿元,同比增长14.5%,分别比上月末和上年同期高0.5个和0.6个百分点;狭义货币(M1)余额31.06万亿元,同比增长9.7%,分别比上月末和上年同期高0.7个和5.1个百分点;流通中货币(M0)余额5.44万亿元,同比增长9.5%。人民币新增贷款环比增长,市场流动性有所增强,为钢材市场提供了较前期相对宽松的资金条件。

5、钢材库存继续保持下降走势,但降幅收窄

8月第三周,全国26个主要钢材市场五种钢材社会库存量合计为1479万吨,环比减少60万吨,降幅3.93%。钢材社会库存虽然仍呈下降走势,但降幅明显收窄(7月份环比降幅为8.96%),减少5.03个百分点。其中:长材库存持续保持下降趋势,钢筋、线材库存环比分别下降5.21%和10.38%;板材中的中板和冷轧薄板库存由降转升,升幅分别为3.94%和0.07%,热轧板卷库存继续下降,环比减少3.77%。今年4月份以来,钢材社会库存呈持续下降态势,但是钢材社会库存的下降并非完全来自于实际需求的上升,在一定程度上还是因为钢铁贸易商近期多持谨慎态度,为规避风险采取消化社会库存的做法。从理论上讲,钢厂生产的钢材除了直销外,其它的钢材应流向流通领域,即分散在各地的钢贸企业手中,进入“蓄水池”。从发挥钢贸行业“蓄水池”功能角度看,钢材库存量应集中的流通领域,而不是积压在钢厂。社会库存降幅的收窄,说明时下钢材流通领域的“蓄水池”变小了,功能削弱了,社会库存会向钢厂转移,将会增加钢厂的库存压力。

6、后期钢材出口难度进一步加大

由于国内企业依靠低价竞争及去年基数较低,7月份我国钢材出口同比增长较快,且棒线材、角型钢等低附加值产品出口增长较快。据统计,7月份我国钢材出口515.58万吨,同比增长19.71%,环比下降2.74%。受国际市场需求疲软、贸易摩擦增加以及人民币升值等因素影响,7月份钢材出口量已连续三个月下降。今年以来,我国钢材向东盟、非洲、南美等新兴市场出口增长迅速。2013年1-7月份,我国向越南、新加坡、泰国、印度尼西亚、菲律宾、马来西亚、缅甸等东南亚国家总计出口钢材1022.81万吨,同比增长34.05%;向巴西、智利、秘鲁、委内瑞拉、厄瓜多尔等南美国家总计出口钢材249.35万吨,同比增长37.4%。不过由于美国缩减量化宽松货币政策预期升温,近期新兴经济体金融市场正呈现剧烈波动,印尼、印度、巴西等新兴市场货币大幅贬值(5月初以来,印度、巴西货币对美元的贬值幅度分别高达14.4%和16.7%,印尼和马来西亚货币贬值也超过7%),出口货物竞争力将提升,由于这些国家经济疲弱,会降低对中国进口产品的需求。同时,钢铁贸易摩擦继续加剧,近期越南财政部计划提高钢材进口税,再加上7、8月份国内钢材价格的反弹,价格竞争力在国际市场有所削弱,我国钢材出口数量还将进一步有所下降。

综上所述,国民经济开始显现企稳迹象,9月份正值钢材消费旺季,国内钢材市场需求仍将保持增长。受国内经济企稳迹象明显、原燃材料价格上升等因素的影响,钢材价格上涨的动力较强;但钢材市场面临的国内外环境仍然错综复杂,受粗钢日均产量回升、出口难度加大等因素影响下,钢材价格难以持续大幅上涨,预计后期钢材市场仍将呈盘整向上的态势运行。

正在加载...

正在加载...