切换行业

切换行业

中国经济“感冒了”。这个国家告别了持续30年的高速增长,去年增速甚至跌至24年最差。然而,“倒下去”的是铁矿石。

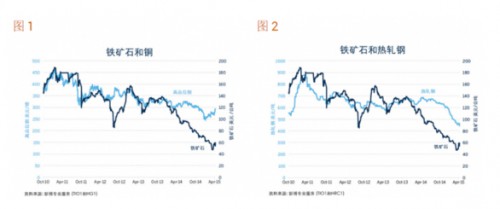

过去12个月,国际铁矿石价格累计下跌58%,远超其他工业金属。同期,镍价跌幅约为35%,铜价约下跌10%,而铝和铅的价格跌幅仅为个位数。有趣的是,钢材价格的下跌幅度却远低于铁矿石:约为30%。(下图来自芝商所,深蓝色线条为铁矿石价格)

对此现象,全球最大衍生市场龙头芝加哥商业交易所(CME)资深经济学家Erik Norland作出了解释。

Erik Norland首先分析了为何铁矿石与钢材价格跌幅不一致。他认为,尽管中国钢材生产高度依赖铁矿石,但铁矿石与钢材价格的相关性较低,这部分解释了为何钢材和铁矿石价格下跌程度明显不同:

铁矿石与钢相对较低的相关性可以从供给方面来进行解释。

虽然中国是世界最大铁矿石生产国(2014年的产量在全球占比为47%),但中国的消费却超过世界铁矿石总供给量的70%。

中国之所以消费如此大量的铁矿石,主要应归因于其在钢材生产过程中极少使用废钢。这与美国产生了鲜明的对比,在美国,60%的钢材制造来自废钢。发达国家拥有来自二手车、拆迁建筑等大量、稳定的废钢供给,并利用废钢来创造新产品。然而,在快速发展的中国获得如此庞大数量的废钢却并非易事:中国的钢材生产商必须依靠铁矿石和其他钢材原材料,例如碳、镍和铬。事实上,煤炭价格的跌幅远不及铁矿石,这也部分解释了为何钢材价格尚未出现相同程度的跌幅,以及为何钢材仍在相当程度上保持着与铁矿石的非相关性。

Erik Norland还解释了为何同为周期性大宗商品,且均为被大量应用于建筑和工业生产当中的工业金属,为何铁矿石和铜的价格模式不同:

两者有着迥然不同的供需动态。首先是铁矿石和铜矿床的地理位置差别很大。中国是世界最大的铁矿石开采国,在2014年,中国铁矿石占世界总产出的47%,澳大利亚(21%)和巴西(10%)紧随其后。而铜矿开采主要集中在智利:在2014年达到世界产出的31%,中国(9%)、秘鲁和美国(各为7%)位居其后。

由于铁矿的储备是铜矿储备的500倍,并且大多产自不同的区域和矿带,因此两者供给的波动并不具有高度的相关性。来自美国地质调查局的世界采矿数据显示:从1994年至2014年,铜和铁矿石产量相关性的同比变化是负0.36,这充分诠释了为何铜和铁的价格模式如此不同。

铜和铁之间也几乎没有替代性,铁矿石与铜的相关系数的计算公式中的供给部分可能具有更强的相关性,这同时也应当使两者对全球经济变化具有相似的敏感度。

中国经济增长引擎减速拖累矿石需求前景

包括铁矿石在内,中国对多种大宗商品的消费需求居世界前列。中国是海运铁矿石最大消费国,其购买量占全球供应量的比例约为2/3。而经济增速持续放缓,导致中国对金属的消费需求受到抑制,也在一定程度上造成铁矿石等工业金属价格大幅下挫。

中国铁矿石及相关产业数据令人失望。2015年至今为止,中国月均铁矿石进口量为7682万吨,同比微涨0.6%,创至少2000年以来最低增速。

数据显示,中国粗钢产量20年来首次在一季度出现同比下降,降幅约1.7%。中国钢铁消费量去年为自1995年以来首次出现下滑。中国钢铁工业协会的预测更令人担忧,该协会14日表示,在去年下滑4%之后,中国钢铁消费量预计今年将下降6%。

必和必拓14日在新加坡举行的业内会议上警告称,中国钢铁需求正面临短期阻力。中国钢铁产出将在本世纪20年代中期触及10-11亿吨的峰值,此后将保持稳定。

在Erik Norland看来,中国经济增长放缓主要有以下几个原因,这可能导致其对铁矿石的需求放缓:

1) 人民币仍然密切地与美元挂钩,并跟随美元兑世界上几乎所有其他货币升值,这导致中国出口竞争力下降。

2) 中国私营部门仍然负债累累,并拥有比其他新兴市场国家更高的债务负担。这同时也可能会造成中国基础设施建设活动放缓。

3) 中国政府正在严厉打击贪污腐败,该举措可能会导致建设项目的审批速度降低。

上述三个因素也可能会导致中国对铁矿石的需求放缓,同时铁矿石也可能面临着中国积压库存的额外压力。

但Erik Norland同时强调,中国仍是铁矿石市场的主要支撑力:

芝商所并不是预期中国将出现任何经济衰退现象。中国央行一直在通过降低银行存款准备金率及削减利率而施行宽松政策。这些举措应能抵销一些强势货币、较高私营部门债务以及源自打击腐败的官僚瘫痪等所造成的影响。在某种程度上,中国央行能够通过宽松的货币政策刺激投资和需求,而这可能会成为对铁矿石以及世界关键铁矿石出口国货币的有力支撑。

在政府推进化解过剩产能和减少污染进程之际,中国钢铁行业颓靡的现状也拖累了原材料的前景。摩根大通近期将铁矿石均价预期下调至每吨51美元,较前次预估值下调了20%。澳大利亚政府也在13日公布的预算案中大幅下调铁矿石价格预期,预计2015-2016年度铁矿石均价为每吨48美元,远低于去年年底预期的60美元。

铁矿石价格会否重复原油的反弹路径?

近期不断出现利好铁矿石产业的消息。必和必拓、Fortescue metals Group及淡水河谷这三家供应巨头都曾暗示,他们可能会愿意调整铁矿石产量。而中国也在近日推出6个月内的第三次降息举措,以进一步支撑其放缓的经济。降息被认为会降低企业借贷成本,减轻负债累累的钢铁制造商的压力。

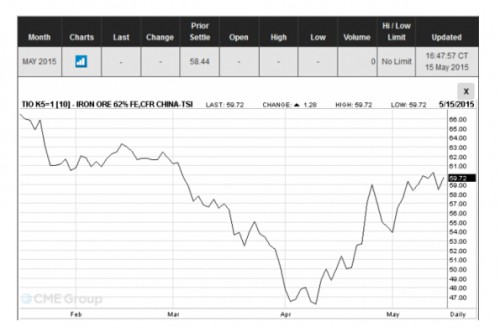

上周,铁矿石价格持续反弹,最高触及62.50美元/吨,较4月初的阶段性新低上涨30%,早已迈入经济学定义中的牛市。从2015年3月15日至2015年9月30日,芝商所将旗下所有铁矿石期货与期权合约提供费用减免,初始保证金要求可减少近50%,刺激芝商所旗下铁矿石期货合约成交量和持仓量大幅增加。【下图为芝商所 62%品位铁矿石CFR中国(TSI)期货(TIO)】

不过,中国港口库存下滑、近期炼钢厂在夏季需求高峰期前大举买入,是铁矿石价格近期复苏的主要推动因素。中国铁矿石库存上周环比下滑6%,为2007年9月以来的最大周度跌幅。

近期的大幅走升行情令分析人士对铁矿石的价格前景产生观点分歧。看涨铁矿石的投资者认为,大型生产商正濒临产量增长停滞或者减产,这应当会像重复其他一些大宗商品近期的反弹行情,比如原油。

也有人持谨慎态度,认为这波上涨可能是“死猫反弹”。研究机构Intelligent Investor资源分析师GauravSodhi警告称,对于铁矿石价格的走势前景,投资者仍不能忘乎所以。目前市场仍处于供过于求状态,未来两年还将有3亿吨铁矿石会上市。因此,这次价格反弹只是暂时性的,并不意味着价格的下跌趋势已经发生改变。

据加拿大媒体The Star Phoenix,供职于加拿大商业银行巨头加拿大帝国商业银行(CIBC)旗下的投行子公司CIBC World Markets的Ben Mc-Ewan认为,尽管铁矿石价格近期出现反弹,但其可能重复原油的攀升路径这种预期是建立在投资者的希望这一基础之上的,而非任何价格上涨的可持续性。

Ben Mc-Ewan还发现,铁矿石和原油并不存在较强的历史相关性。这两种大宗商品的相关性低于原油和其他大宗商品的关联性,比如原油与铜、镍、铝等。过去12个月和过去五年间,只有炼焦煤与原油的相关性略低于铁矿石和原油的相关性。

Ben Mc-Ewan还将沙特在国际原油市场的地位与中国在铁矿石市场的地位进行了比较,他认为两个国家都是避免减产的主要生产国,但中国铁矿石生产商在全球业界的地位与沙特在国际原油市场的地位迥然不同。

沙特的石油成本在全世界主要产油国中处于低位,拥有极大的成本优势。而中国生产商则靠近铁矿石成本曲线顶端。正如华尔街见闻所提及,投资研究机构Sanford C Bernstein & Co.预计,中国大多数私人矿企成本太高,生产的铁矿石品质太低,难以生存。有人甚至预测,中国现存的铁矿石生产商当中,有2/3都不赚钱。为了鼓励厂商持续生产,中国政府甚至从5月1日起下调了铁矿石资源税征收比例,减按规定税额的40%征收。目前,铁矿石资源税征收比例为80%。

力拓、必和必拓和淡水河谷这全球三大铁矿石巨擘之所以在价格和需求双双颓靡之际仍加大产量,最重要的支撑力量就是他们的相对低成本。通过增加低成本产出来维护市场份额,这种战术类似于沙特掀起的石油行业价格战。但是,这也令近期的价格疲软加剧。

三大巨头希望藉此将包括中国对手在内的高成本供应商挤出市场。但Ben Mc-Ewan认为:“在重工业经济领域,中国(生产商)还不是一个完全理性的参与者。”

此外,Ben Mc-Ewan还表示,矿石巨头削减资本开支并不意味着产量必然会下滑。因为铁矿石资本开支很大一部分用于基建,比如铁路和港口设施投资项目,这些多年间都无需替代。这就意味着,资本开支可以在不影响产量的情况下出现下滑。但原油生产就不同了。原油资本开支必须保持提升以维持生产。

高成本生产商也在努力应对价格疲软带来的压力。澳大利亚第四大矿商阿特拉斯(Atlas Iron)近期对其生产策略不断进行调整就是典型案例。彭博新闻社报道称,随着铁矿石价格步入牛市区间,阿特拉斯15日宣布,将重启生产。而仅仅在半个月之前,该公司还宣布将在4月底之前陆续停止旗下各铁矿项目的生产,其对外出口也将停止。更早的几个月之前,阿特拉斯还在坚持扩产战略。

铁矿石价格的断崖式下跌已击穿除三大矿商之外的大多数矿山成本线,阿特拉斯也不例外,只能被迫停产。按照阿特拉斯总经理Ken Brinsden上月末的说法,尽管公司努力实施降成本计划、共享FMG公司的港口设施等,但在全球铁矿石供需不平衡的驱使下,今年以来矿价加速下滑,在价格已降至60美元/吨的公司保本价格之下继续生产已不可行。

不可忽视的阻力可能还来自于金融市场。华尔街见闻提及,高盛分析师Christian Lelong和Amber Cai在11日发布的报告中表示,基本面并未改变意味着现在的价格反弹将带来理想的“做空窗口”,铁矿石年内目标价为52美元/吨。2014年年中以来导致铁矿石价格大跌的结构性状况并未改变,供给依然大于需求。那些生产成本较高的公司最终将被迫关闭。

正在加载...

正在加载...