切换行业

切换行业

在地下150多米处,150个高7米的巨型液压支架一字排开,擎起一片宽敞的空间。大型采煤机沿着轨道,紧贴着煤层向前挺进,直径3.5米的圆盘形滚筒飞速旋转着,伴随着轰隆隆的响声,大块大块的煤被切割下来……

“沿着轨道走到头,切这一刀就能采煤约2200吨,切两刀就能装满一列火车,放在过去,谁敢想?”在神华神东煤炭集团大柳塔煤矿的52302大采高工作面前,该矿综采一队队长王国靖满怀感慨地说。

年产原煤3800多万吨的大柳塔煤矿,是全球最大的井工煤矿,是我国少数几座采用大采高采煤工艺的煤矿之一。23日,记者跟随该矿的技术人员,探访了井下的大采高工作面。

当日上午,记者一行乘坐防爆运人车进入了漆黑的矿井内,在反光条的指引下,沿着倾斜曲折的巷道行驶了约7公里,才来到52302大采高工作面的作业平台。昏暗的灯光下,乌黑的煤层闪着黑黝黝的光,立在记者眼前。王国靖把记者拉上采煤机,指着幽深的巷道说:“这层煤比两层楼还高,是我们大柳塔煤矿的宝,平日里,我们一队每天要完成切割17到18刀,日均采煤3.5万吨左右。”

52302大采高工作面宽300米,推进长度为4484米,切割的煤层厚度为7米,在全国各个煤矿中居于领先地位。王国靖告诉记者,与过去的技术相比,大采高采煤工艺不仅生产效率高,而且煤炭回采率高达95%以上,“用传统工艺,根本不可能实现,大大节约了宝贵的资源。”

随后,记者沿着巷道又走了近5公里,来到了井下约160米处的连采工作平台,这里同样是热火朝天的生产景象。“现在,我们一天平均能掘进约100米,过去用老技术,一个月才能掘进80米。”48岁的连采三队队长薛占军说。

据介绍,2013年2月,世界首套快速掘进系统在大柳塔煤矿投入使用,目前已经在该煤矿推广,并创下了日最高掘进尺158米、月最高掘进尺3088米的大断面单巷掘进速度世界纪录。

薛占军已在生产一线工作了25年。他说:“从最早的炮掘,到综采、连采,再到现在的高效快速掘进,这四代采煤掘进技术,我都是见证人,我们国家采煤技术的发展,真是突飞猛进,让人惊叹。”

“过去只要会放炮推车,就能下井当矿工,现在,我们的队伍有硕士,也有博士,很多是高学历人才。”薛占军说,随着技术发展,掌握知识已经是矿工的看家本领。“有朝一日,相信我们也能坐在办公室里按几下鼠标,就能完成采煤任务。”

潘庄带来的第一桶金

亚美能源进入中国的时间最早可追溯到1994年。在那之后,该公司先后在山西、东北等地区进行了煤层气勘探、开发和运营。2003年,中联煤层气有限责任公司(下称中联煤)和亚美大陆煤层气有限公司签订协议,双方开始在煤层气开采方面展开合作。

其后,亚美先后获得了对其来说最重要的两大煤层气区块。2004年,亚美获得马必区块的产品分成合同;2006年,亚美通过收购美中能源获得潘庄区块的外方权益。

潘庄和马必两大煤层气区块均位于山西省沁水盆地南部,目前亚美在这两大区块的合作伙伴分别为中联煤和中石油。

与中联煤合作的潘庄区块是中国至今唯一一个总体开发方案获得国家发改委批准,并进入全面商业开发的中外合作煤层气区块。

潘庄区块近三年来煤层气产量的快速增长为亚美带来了丰厚的回报,也使亚美在中国煤层气产业获得了真正的第一桶金。

亚美披露的招股说明书显示,潘庄2012年总产量为1亿立方米,2014年增长至3.8亿立方米,复合年均增长率达到92.3%。

2012—2014年产量高速增长的同时,潘庄区块所产煤层气的平均销售价格随着中国天然气价格的上涨也逐年上涨,分别达到了每立方米1.37元、1.49元、1.73元。从2013年开始,亚美实现盈利,2013和2014年利润分别为0.40亿和1.95亿元。

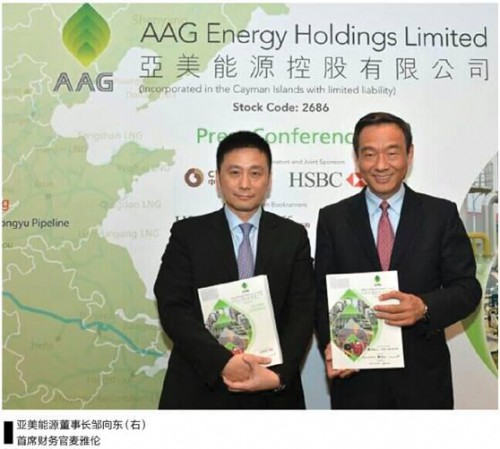

而在2013年开始全面盈利前,亚美能源在2012年就首次提出了计划上市,但当时被搁置了。亚美能源董事长邹向东日前在香港的记者会上解释说,2012年的上市计划未能落实主要因为当时的市场情况不够理想,而且公司价值被低估,故搁置上市计划。

有了2013年和2014年的盈利后,亚美能源第二次赴港IPO终于成功,成为了中国煤层气产业首只上市的外资公司。亚美能源一位高管接受记者采访时表示,登陆资本市场将为公司提供一个新的融资平台,可以通过并购新的资产或业务扩大公司的运营规模及实力。未来,亚美将借鉴潘庄开发的成功经验全面开发马必项目以及其他新项目。

业内人士对亚美的上市大多持乐观态度。天然气资深分析师钱莉对记者分析说,潘庄项目和马必项目均位于中国最具煤层气商业化开发潜质的山西沁水盆地。亚美能源通过此次资本化运作,能够加大资金募集能力,更有利于其在煤层气领域的开发力度,也能够帮助行业快速发展。

亚美上市的背后也离不开其大股东的助力。自2010年3月起,华平分批对亚美能源进行了近2亿美元的投资。目前华平在亚美能源持股约为30%,是其最大的机构股东。

“在决定对亚美投资之前,我们的能源团队花了大约半年的时间,考察了亚美的所有项目,最终确定了分批投资方案,以配合亚美在不同阶段的发展需要。投资亚美能源以来,我们陆续为其引进了在美国煤层气领域具有丰富的开采技术和运营能力的高管。”华平中国一位负责人接受记者采访时表示:“事实表明,亚美的团队能够借鉴美国煤层气和页岩气开发的先进技术,使产量快速提升,并使生产成本低于同业水平。 ”

产量增长潜力几何

对于一家油气企业来说,资源储量是立足之本,产量是发展的最关键因素。

亚美能源手中的两大煤层气区块未来产量增长如何,是决定其未来业绩的首要因素。潘庄区块于2011年开始进入商业开发阶段,而且是国内迄今为止唯一取得发改委商业开发许可的区块。

马必区块的总体开发方案一期已于2013年11月获得国家能源局的前期批复。据亚美上市资料披露,该项目一期方案涵盖总面积131.7平方公里,建设规模为10亿立方米/年。

在资源储量方面,亚美能源的招股说明书显示,潘庄区块的证实储量(1P)为1079亿立方英尺,马必区块尚无1P储量,其概略储量(2P)为6901亿立方英尺。亚美在这两个区块所占的权益分别为80%和70%。

从目前情况来看,潘庄区块近几年产量增长迅速,而马必区块目前还没有可准确计算的商业产量。那么,两大区块未来的产量增长潜力到底怎样呢?

有业内人士对亚美的两大区块产量前景持谨慎态度。接近亚美能源的某位煤层气产业资深人士对记者透露说,亚美能源通过改进技术和设施装置,的确使潘庄区块达到了快速增产的效果,但是这种增长方式未来能否长时间保持就比较难说了。

据亚美招股书披露,随着潘庄生产规模的扩大,该区块的成本在逐步下降。2014年12月潘庄区块平均单井日产量2.8万立方米,在全国煤层气区块中处于最高水平。截止2014年,潘庄的单位生产成本从2012年的0.97元/立方米下降到0.31元/立方米。

而受益于天然气价格市场化的改革,潘庄2012-2014年平均销售价格逐年上涨,分别达到了每立方米1.37元、1.49元、1.73元。从2013年开始,亚美已经实现盈利,2013和2014年利润分别达到0.40亿和1.95亿元人民币。由于潘庄区块煤层气产量的不断提升,亚美能源的收入及盈利能力得到大幅增长。

上述业内人士还表示,马必区块比起潘庄区块来说勘探开发难度更大,亚美现在只制定出了一期的总体开发方案,马必区块更全面、更准确的商业产量,以及其增产速度有待验证。

有证券研究机构也认为亚美区块的产量增长存在一定风险。香港证券公司财通国际发布的研报称,亚美能源未来一两年内的产量可能全部来自潘庄,但其2P储量有限,按2015年预测总产量计,仅能维持约不足13年,产量增产具有一定风险。

亚美的招股书风险提示部分也指出了公司存在的风险,包括:潘庄区块产量增长缓慢、马必区块产量未能提高、煤层气售价未能提高等方面。

上述亚美能源的高管接受记者采访时回应说,马必区块总面积898.2平方公里,远大于潘庄区块的67.4平方公里,是后者面积的十余倍,其勘探难度和复杂程度自然也是大很多。但从另一方面来看,未来马必区块一旦进入商业化开发阶段,产量规模和盈利水平也很有可能超过潘庄区块。

也有业内人士对此态度比较乐观。一位官方背景的地质勘探专家对记者表示,亚美所拥有的区块位于中国煤层气资源最富集的沁水盆地,如果总体开发方案研制得当,马必区块也很有可能会成为产业中的黑马。不排除其未来产量仍然保持高速增长的可能。

煤层气产业风险

成也萧何败萧何。亚美受益于煤层气开发而走上了发展壮大并且上市的道路,可是也由于中国煤层气产业一路发展的磕磕绊绊,亚美能源的发展前景也将成为煤层气行业的风向标。

在过去的几年里,中国的煤层气产量几乎每年都少于原先制定的规划目标。今年2月国家能源局颁发的《煤层气勘探行动计划》中指出,到2020年煤层气(煤矿瓦斯)抽采量力争达到400亿立方米。资讯机构安讯思认为,若按目前速度发展下去,实现2020年的开采目标具有挑战。

上述地质勘探专家对记者表达了国内煤层气产量增长的担忧。他说,美国只用了几年时间就使煤层气产量达到了井喷式增长,但后来就一蹶不振,如今美国的煤层气产量已从高峰期大幅下跌。我国的煤层气产业一直没能达到理想的快速发展期,未来如何还很难说。

据调研多个煤层气开采企业后总结认为,探矿权重叠、勘探不足、地质条件不理想、技术瓶颈、成本倒挂等多个问题,导致了多年来煤层气开采一直不理想。煤层气若要加快发展,仍需政策助力。

而0.2元/立方米的煤层气补贴政策从2007年起就已开始实施的,已经较大地促进了煤层气产业勘探开发的积极性。2012-2014年地面煤层气产量从27亿立方米增长到37亿立方米,复合年均增长率达到17.1%。

对于煤层气的补贴政策,上述亚美能源的高管说道:“我们理解并欢迎国家为扶持煤层气行业发展而实行的补贴和税收优惠政策。我们认为除政府补贴和税收优惠之外,技术的进步、市场化价格改革是推动煤层气产业整体进一步快速发展的重要因素。”

同时,该高管认为,在天然气需求不断增长,基础设施投资增加,开采技术提升,以及中国政府一系列煤层气优惠政策的鼓励下,相信中国煤层气行业的增长将不断提速。

如果说技术和成本是企业自身可控的内部因素,矿权重叠因素则是煤层气企业难以把控的外部难题。煤层气属于国家一级管理矿种,由国土资源部管理,探矿权由国土资源部授予;而煤炭资源开采权则由国土资源部以及资源所在省授予,属于二元管理体制。

上述亚美能源高管称,目前中国政府倡导先抽后采,提前抽取煤层气是保证煤矿安全的重要手段,同时也是防止煤层气排入大气中造成空气污染的有效手段,只要煤层气企业和煤矿企业进行充分良好的合作与沟通,开采煤层气实际上是双赢的结果。“我们目前还没有遇到矿权纠纷的问题。对于行业的矿权纠纷的问题,我们不便做评论。”

亚美的大股东华平对中国煤层气产业以及亚美能源的未来抱有较强信心。华平中国对记者表示,作为长线投资者和在能源领域有着40多年经验的全球化私募投资机构,华平看好中国非常规能源行业的长期发展和前景。中国煤层气行业属于起步阶段,华平可借助在美国煤层气行业成功的投资经验,将相关的技术和资源带给亚美能源,相信其未来会有很好的发展潜力。

正在加载...

正在加载...