切换行业

切换行业

5月份,国内水电对火电冲击进一步增强,火电机组开工负荷不高,钢材、化肥、化工市场消费疲软,煤炭需求增长乏力。在国内煤矿产能紧缩的利好支撑下,动力煤及无烟末煤价格表现坚挺,进口需求小幅增加;炼焦煤市场行情上扬,其中内贸煤供不应求、价格大幅上涨,进口焦煤受前期价格偏高影响,进口量小幅回落、价格涨幅有限,经过本轮调整,内贸煤较进口煤价格优势已不明显。

一、我国煤炭进出口概况:5月份进出口量均环比增长三成多,1-5月进口量同比小幅增长、出口量同比增长一倍多

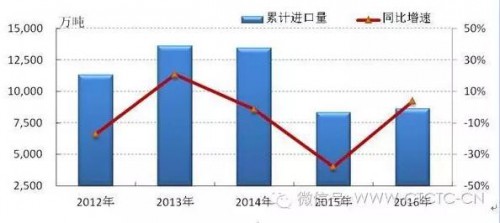

图1 我国1-5月煤炭(含褐煤)累计进口量年度比较

5月份我国进口煤炭(含褐煤)1903.22万吨,同比增长478.35万吨,增幅33.57%;环比增长23.25万吨,增幅1.24%。1—5月累计进口煤炭8629.62万吨,同比增长302.52万吨,增幅3.63%。

图2 我国煤炭(含褐煤)进口量分月走势图

5月份出口煤炭(含褐煤)71万吨,同比增长9.78万吨,增幅15.97%;环比增长19万吨,增幅36.54%。1—5月累计出口煤炭401万吨,同比增长213.43万吨,增幅113.79%。

图3 我国煤炭(含褐煤)出口量分月走势图

5月份净进口煤炭(含褐煤)1832万吨,同比增长468.34万吨,增幅34.34%;环比增长4万吨,增幅0.22%。1—5月累计净进口煤炭8227万吨,同比增长87.47万吨,增幅1.07%。

二、分煤种进口概况:5月进口量动力煤环比增长9%,炼焦煤环比缩减近两成,无烟煤环比增长7%

(一)从分煤种进口量增长情况看

1.动力煤(含其他烟煤、褐煤、其他煤):5月份进口量1273.61万吨,环比增加105.65万吨,增幅9.05%,同比增加271.58万吨,增幅27.10%。1—5月累计进口量5521.53万吨,同比减少177.69万吨,降幅3.12%。其中,其他烟煤、褐煤、其他煤进口量在当月动力煤进口总量中的占比依次为46.07%、40.26%、13.67%,增长情况如下:

其他烟煤:5月份进口量586.79万吨,环比增加15.17万吨,增幅2.65%,同比增加27.46万吨,增幅4.91%。1—5月累计进口量2545.62万吨,同比减少457.84万吨,降幅15.24%。

褐煤:5月份进口量512.75万吨,环比增加56.09万吨,增幅12.28%,同比增加158.47万吨,增幅44.73%。1—5月累计进口量2218.16万吨,同比增加133.27万吨,增幅6.39%。

其他煤:5月份进口量174.06万吨,环比增加34.39万吨,增幅24.62%,同比增加85.65万吨,增幅96.88%。1—5月累计进口量757.75万吨,同比增加146.87万吨,增幅24.04%。

图4 我国动力煤进口量分月比较情况

2.炼焦煤:5月份进口量442.32万吨,环比减少94.46万吨,降幅17.60%,同比增加254.11万吨,增幅135.01%。1—5月累计进口量2121.71万吨,同比增加466.21万吨,增幅28.16%。

图5 我国炼焦煤进口量分月比较情况

3.无烟煤:5月份进口量187万吨,环比增加11.98万吨,增幅6.84%,同比减少47.04万吨,降幅20.10%。1—5月累计进口量983.89万吨,同比增加14.14万吨,增幅1.46%。

图6 我国无烟煤进口量分月比较情况

(二)从各煤种进口量占比结构看

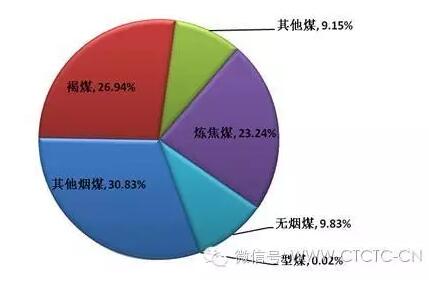

图7 5月份我国煤炭进口量分煤种占比情况

在我国5月份煤炭进口总量中,动力煤占比最高,达66.92%,较上月上升4.79个百分点,其中其他烟煤、褐煤、其他煤在煤炭进口总量中的占比分别为30.83%、26.94%、9.15%,分别较上月上升0.43、2.65、1.72个百分点;其次是炼焦煤,占比为23.24%,较上月回落5.31个百分点;再次是无烟煤,占比为9.83%,较上月上升0.52个百分点。

三、分国别进口概况:5月份进口量印尼、蒙古、加拿大环比增加,朝鲜、俄罗斯环比微增,澳大利亚、菲律宾环比缩减明显

(一)从进口煤市场份额看

5月份印尼、澳大利亚、蒙古、朝鲜、俄罗斯、加拿大、菲律宾七国仍然是我国主要的进口来源国,七国合计进口量1891.43万吨,占当月煤炭进口总量的99.38%。

图8 5月份我国煤炭进口量分国别占比情况

其中,印尼、澳大利亚进口量分别为777.15万吨、495.92万吨,仅两国合计进口量就达到1273.07万吨,占当月煤炭进口总量的66.89%,与上月占比相同,但两国市场份额各有升降,印尼占比较上月上升4.5个百分点至40.83%,澳大利亚占比较上月回落4.5个百分点至26.06%;

蒙古进口量为223.56万吨,占煤炭进口总量的11.75%,较上月上升1.2个百分点;

朝鲜、俄罗斯进口量分别为155.42万吨、130.39万吨,分别占煤炭进口总量的8.17%、6.85%,较上月变化不大;

加拿大进口量为65.19万吨,占煤炭进口总量的3.43%,较上月上升0.86个百分点;

菲律宾进口量为43.80万吨,占煤炭进口总量的2.30%,较上月回落2.22个百分点。

[pagebreak](二)从各国分煤种进口统计情况看

图9 5月份我国煤炭主要进口国分煤种进口情况

5月份上述七国合计进口量环比增加21.23万吨,增幅1.14%。其中印尼、蒙古、加拿大进口量有所增加,分别环比增加94.15万吨、25.24万吨、17.06万吨,增幅依次为13.79%、12.73%、35.44%;朝鲜、俄罗斯进口量环比微增,增幅在1.7%左右;澳大利亚、菲律宾进口量缩减明显,分别环比减少78.51万吨、41.29万吨,降幅依次为13.67%、48.52%。具体来看:

1.动力煤:5月份印尼、澳大利亚、俄罗斯进口量环比回升14%—20%;蒙古、菲律宾进口量环比大幅下降,降幅50%左右。印尼、澳大利亚是我国动力煤主要的两大进口来源国,当月进口量分别为777.15万吨、334.41万吨,在动力煤进口总量中的占比分别为61.02%、26.26%,两国合计进口量占动力煤进口总量的87.28%,较上月上升4.97个百分点;其次是俄罗斯、菲律宾,当月进口量分别为102.81万吨、43.80万吨,在动力煤进口总量中的占比分别为8.07%、3.44%,两国合计进口量占动力煤进口总量的11.51%,较上月回落5.35个百分点。

表1 5月份进口动力煤分国别统计表(单位:万吨)

其他烟煤:5月份澳大利亚、俄罗斯进口量环比增长明显,增幅分别为18.02%、13.69%,印尼进口量环比下降23.45%。澳大利亚是我国其他烟煤最大的进口来源国,当月进口量329.40万吨,占其他烟煤进口总量的56.14%,较上月上升7.31个百分点;其次是印尼,当月进口量155.85万吨,占其他烟煤进口总量的26.56%,较上月回落9.06个百分点;再次是俄罗斯,当月进口量101.05万吨,占其他烟煤进口总量的17.22%,分别较上月上升1.67个百分点。

表2 5月份进口动力煤细分煤种分国别统计表(单位:万吨)

褐煤:5月份印尼进口量环比增长25.84%,菲律宾进口量环比缩减近半,降幅48.52%。印尼是我国褐煤的最大进口来源国,当月进口量467.17万吨,占褐煤进口总量的91.11%,较上月上升9.82个百分点;其次是菲律宾,当月进口量43.80万吨,占褐煤进口总量的8.54%,较上月回落10.09个百分点。

其他煤:5月份印尼进口量环比增长43.56%,蒙古进口量环比缩减过半,降幅57.52%。印尼也是我国其他煤的最大进口来源国,当月进口量154.13万吨,占其他煤进口总量的88.55%,较上月上升11.68个百分点;其次是蒙古,当月进口量13.16万吨,占其他煤进口总量的7.56%,较上月回落14.62个百分点。

2.炼焦煤:5月份澳大利亚、俄罗斯进口量出现明显下降,降幅50%左右;蒙古、加拿大进口量则增长近三成。蒙古超过澳大利亚成为我国炼焦煤最大的进口来源国,当月进口量207.20万吨,占炼焦煤进口总量的46.84%,较上月上升15.76个百分点;其次是澳大利亚,当月进口量154.76万吨,占炼焦煤进口总量的34.99%,较上月回落20.03个百分点;再次是加拿大,当月进口量65.19万吨,占炼焦煤进口总量的14.74%,较上月上升5.77个百分点。

表3 5月份进口炼焦煤分国别统计表(单位:万吨)

3.无烟煤:朝鲜是我国无烟煤最大的进口来源国,5月份进口量155.12万吨,环比变化不大,占无烟煤进口总量的82.95%,较上月回落4.22个百分点;其次是俄罗斯,当月进口量18.91万吨,环比微降,占无烟煤进口总量的10.11%,较上月回落0.8个百分点。

表4 5月份进口无烟煤分国别统计表(单位:万吨)

四、分煤种市场价格情况

1.动力煤

本月国际动力煤区域性走势分化,总体以上行为主。亚太地区动力煤价格平稳上扬,受中国去产能及北半球气温升高影响,亚太地区动力煤供需形势出现好转,日韩地区电厂补库需求增多,加之日元对美元汇率走高,销往日韩地区的澳洲煤成交放量、价格出现反弹,但中国、印度动力煤需求增长略显乏力,抑制了澳洲煤价格反弹空间。大西洋地区动力煤需求未出现实质性好转,在空头回补、国际原油价格反弹及局部市场需求回升的带动下,动力煤价格偏强震荡整理。

截止5月末,环球煤炭价格指数为:纽卡斯尔港52.19美元/吨,环比上涨2.24美元/吨,涨幅4.48%;南非理查德港53.96美元/吨,环比上涨1.82美元/吨,涨幅3.49%;欧洲ARA三港50.52美元/吨,环比上涨4.51美元/吨,涨幅9.80%。

5月份国内动力煤供应持续偏紧,但由于南方地区降雨充沛,水电增发对火电冲击明显,火电机组开工负荷较低,沿海主要电企煤耗及库存低位运行,对动力煤以刚性需求为主,抑制了煤价上涨幅度。国内北方主要港口动力煤市场行情维稳,库存波动不大;广州港印尼低卡煤价格小幅上涨5元/吨,部分内贸及进口煤价格小幅下跌5元/吨。目前广州港进口煤价格优势不大,月末5500大卡进口煤库提价比国内低5元左右,5000大卡进口煤库提价与国内水平相当。

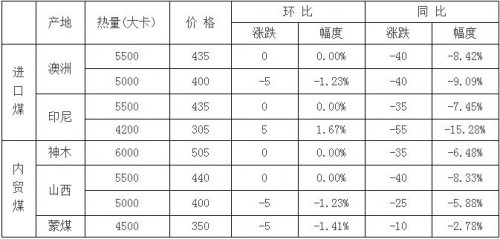

表5 5月末广州港内贸及进口动力煤价格情况(库提价,元/吨)

2.炼焦煤

5月份中国钢市行情转弱、印度季风季节对房地产及港口煤市影响持续、日本钢厂为准备日澳三季度炼焦煤合同谈判有意减少对炼焦煤采购量,来自亚洲地区的主要炼焦煤消费国家及地区对炼焦煤需求下降,国际炼焦煤市场看空情绪有所增加,澳洲炼焦煤贸易商为抢占市场份额,主动大幅下调炼焦煤离岸价格。截止5月末,澳洲峰景矿优质主焦煤现货平仓价为86美元/吨,环比下跌14.5美元/吨,跌幅14.43%。

5月份国内钢材价格持续下滑,月末MySpic钢材价格指数89.23点,环比下降22.31点,降幅20%。受产地限产政策影响,国内炼焦煤资源供不应求,主要煤企纷纷大幅上调炼焦煤销售价格,推动主要港口及消费地区炼焦煤价格上涨。但随着钢企利润萎缩,钢厂对炼焦煤尤其是高价进口焦煤采购意愿减弱,压制了进口煤价格的上涨空间。

表6 5月末京唐港内贸及进口炼焦煤价格情况(库提价,元/吨)

京唐港、日照港炼焦煤价格延续全面上涨行情,其中内贸煤涨幅较大,涨幅60—120元/吨不等,进口煤涨幅20元/吨左右。京唐港进口煤较内贸煤价格优势进一步缩小,月末澳洲主焦煤较山西煤高20元左右,俄罗斯主焦煤与山西煤持平,加拿大主焦煤较山西煤低20元左右。

3.无烟煤

5月份,国内无烟煤市场运行偏弱。下游尿素市场受消费疲软及产能过剩影响,价格连续走低;甲醇市场供需矛盾加剧,行情弱势盘整。下游行业对无烟块煤市场支撑不足,加之化工企业因压缩成本、生产工艺升级,化工用炉料需求逐步由无烟块煤向廉价末煤转换,致使无烟块煤市场销售承压,库存升高。主要港口无烟块煤价格继续下跌,幅度30—40元/吨不等,末煤价格维稳。

表7 5月末主要中转地无烟煤价格情况(平仓价,元/吨)

正在加载...

正在加载...