切换行业

切换行业

宝钢股份、武钢股份在6月26日双双发布停牌公告披露,宝钢集团与武钢集团正在筹划战略重组。光大钢铁团队认为,这意味着中国“神钢”即将横空出世。

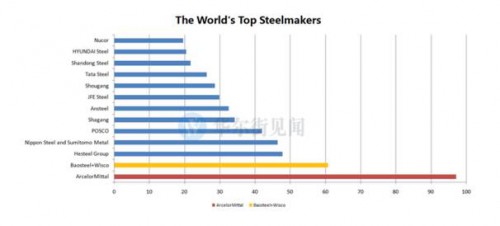

世界钢铁协会数据显示,宝钢与武钢2015年的联合粗钢产量高达逾6100万吨,仅次于ArcelorMittal,有望成为全球第二大钢铁制造商。

根据世界钢铁协会的数据,我们绘制了以下图表,显示了全球大型钢铁制造商的产量排名。

据Bloomberg Intelligence分析,国有企业宝钢实际上是有盈利的,并不像很多中国钢铁厂那样债台高筑,宝钢在钢铁市场的崩溃期间幸存下来,甚至繁荣发展。得益于今年一季度钢价反弹,宝钢的利润进一步扩大。

宝钢2016年一季度业绩不仅扭亏为盈,而且接近去年一季度水平,遥遥领先于同业。宝钢公布2016年一季度业绩显示,实现净利润15.29亿元,效益环比大幅改善。而相比之下,钢铁行业大中型钢企一季度累计净利润为-111.08亿元,相比去年同期-42.10亿元,亏损扩大163%。

然而,在钢材卖出“白菜价”,行业进入“冰冻期”的大环境下,武钢股份在巨亏的泥潭中挣扎,单单在去年就亏损了75亿元,亏掉了过去6年多的净利润,成为去年A股市场“亏损王”。今年一季度,武钢净利润仅3026万元。

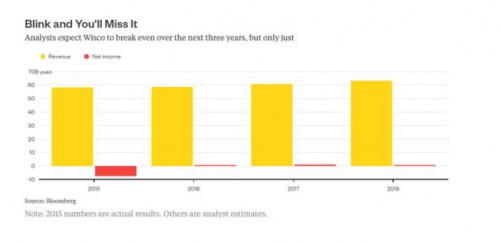

彭博分析师预计,在未来三年武钢刚好处于盈亏平衡的状态。因此,这一“联盟”不仅只是武钢会慢慢消耗宝钢的收入,意义在于双方发挥协同效应的前景。

下图来自彭博:

分析称,宝钢和武钢均有钢铁厂在中国东部和南部一带为汽车、家电制造商及其他高价值客户生产平板产品,限制了它们在建筑行业的风险,而目前建筑行业相当火爆,同时波动较大,且利润率较低。

然而,过去12个月里武钢的营收仅仅是宝钢的三分之一,而武钢410亿元的净债务却是宝钢560亿净债务的75%。合并后,宝钢债务占净资产的比例从当前的45%上升至约64%,即便该比例处在危险区域之外,也已达到了严重恶化的程度。

此外,穆迪和标普周二均宣布,宝钢与武钢重组计划对宝钢信用是负面的。

宝钢+武钢 影响几何?

6月29日,媒体援引武钢集团一内部职工表示,多年前,国资委层面就早已想撮合宝钢与武钢重组,“但当时的领导表面上答应了,暗地里开始迅速扩张,以保证自己不被吃掉。”

但最终规模效应仍然没有抵挡住行业内整体整合的趋势。而后续两家公司在企业文化和管理模式的融合,将是一个难点。

“目前还不知道最终的重组方案是什么。”中钢联分析师胡艳平指出,但宝钢作为重组的主体,整合武钢估计是大概率事件。

长江证券在研报中分析称,两大央企合并带来很强的规模效应,有助于提升其对下销售和对上采购议价能力。

就武钢、宝钢合并后对行业的影响,光大钢铁团队表示,短期影响有限,但中长期将开启正常化之路。

宝武两家合并后粗钢产量市场份额不大,约7.6%,但在硅钢、冷轧两个品种上占据较大市场份额,取向硅钢和高端汽车板市场占比分别为70%和60%,特别利好这两个子板块。

另外两家合并后的去产能重心可能在华南地区——宝钢的湛江项目、武钢的防城港项目都进展尴尬,双方联手将使得华南地区的钢铁生产存在较大的去产能空间。

正在加载...

正在加载...