切换行业

切换行业

煤炭化解产能过剩政策面世

煤炭市场的过去用辉煌无比来形容一点都不为过,也就是我们常说的黄金十年(2002年-2012年),因为在此期间正好是我国经济增速最快的一段时间,再加上国家4万亿的经济刺激政策,工业、房地产等行业处于快速发展的状态,对能源需求也是不断膨胀,卖方市场下,煤炭价格一路攀升,行业的暴利一目了然,但是从2012年下半年一场经济危机开始横扫全球,中国也不例外,受此影响,煤炭市场需求快速萎缩,价格也开始连年下行,以全国盈利情况最好的山西优质炼焦煤为例,在2015年9月份市场价格跌至低点600元/吨,与黄金时期的最高点1950元/吨相比,价格累计下调1350元/吨,降幅高达69%。动力煤亦是如此,环指在2015年12月跌至历史低点371元/吨,较2011年11月最高点的853元/吨累计下跌482元/吨,跌幅高达56.5%。煤价的大幅下行,直接导致煤企盈利下降,煤炭行业纷纷陷入亏损,行业亏损面已经高达90%,煤企步履维艰。连年的行业亏损,迫使煤炭行业必须进入去产能阶段。

2011-2016年煤炭价格高低值对比

另外,在能源结构调整的大背景下,国家能源局等部委提出,到2020年,煤炭占我国一次能源消费的比重要控制在62%以内。受前期高额利润的驱使,前期投资新建的煤矿,产能在近几年陆续释放,导致煤炭行业产能利用率不断下降,煤炭行业产能过剩现象越来越为严重。

近几年我国煤炭产能利用率情况一览表

由此可见,无论是从煤炭行业盈利的角度还是从国家政策面的角度来看,煤炭行业去产能都到了不可推卸的地步。

基于此,为贯彻落实党中央、国务院关于推进结构性改革、抓好去产能任务的决策部署,进一步化解煤炭行业过剩产能、推动煤炭企业实现脱困发展,2016年2月1日,国务院印发《关于煤炭行业化解过剩产能实现脱困发展的意见》。其中《意见》明确,从2016年开始,用3至5年的时间,煤炭行业再退出产能5亿吨左右、减量重组5亿吨左右,较大幅度压缩煤炭产能,适度减少煤矿数量,实现煤炭行业过剩产能得到有效化解、市场供需基本平衡、产业结构得到优化、转型升级取得实质性进展。

煤炭行业化解过剩产能实施方式

(1)严格控制新增产能。从2016年起,3年内原则上停止审批新建煤矿项目,新增产能的技术改造项目。确需要新建煤矿的,一律实行减量置换。

(2)加快淘汰落后产能和其他不符合产业政策的产能。政策规定在1到3年内淘汰产能小于30万吨/年且发生重大及以上安全生产责任事故的煤矿,淘汰产能15万吨/年及以下且发生较大及以上安全生产责任事故的煤矿。

(3)有序退出过剩产能。煤矿在安全生产、煤质和环保、机械化程度以及煤矿规模、盈利等方面达不到要求的,需要在在政府政策支持下,引导相关煤矿有序退出。

(4)推进企业改革重组。鼓励大型煤炭企业兼并重组中小型企业,培育一批大型煤炭企业集团,进一步提高安全、环保、能耗和生产水平较高的高规格煤炭企业。

(5)严格控制超能力生产。全面实行煤炭产能公告和依法依规生产承诺制度,督促煤矿严格按照产能公告组织生产,对超能力生产的煤矿,一律责令停产整改。引导企业实行减量化生产,从2016年开始,按全年作业时间不超过276个工作日重新确定煤矿产能,原则上法定节假日和周日不安排生产。

(6)严格治理煤矿违法违规建设。对基本建设手续不齐全的煤矿,一律责令停工停产,对拒不停工以及擅自组织建设生产的煤矿依法实施关闭。

(7)限制劣质煤的使用。停止核准高硫高灰煤项目的新建。落实商品煤质量管理有关规定,加大对京津冀、长三角、珠三角等地区销售使用劣质散煤情况的检查力度。另外限制劣质煤的进口。

煤炭去产能效果初现

2016年随着国家供给侧改革的不断推进,国家及地方政府与煤炭相关的部分去产能政策陆续实施,煤矿严格执行276个工作日生产,煤炭供应紧俏。截至目前,全国16个省市已先后公示重新核定产能,合法产能在原有36.22亿吨的基础上减量生产,调整为30.35亿吨,净减少5.86亿吨,限产幅度在16%左右。

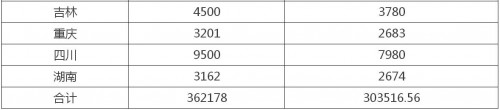

主要省份煤炭去产能变化情况一览表

随着煤炭行业减量化生产进入全面执行期,煤炭产量进一步得到压缩。数据显示,5月份全国原煤产量较上月减少428万吨,下降1.6%,同比下降15.5%。1-5月份,全国累计生产原煤13.43亿吨,同比下降8.4%。

整体来看,2016年之前煤矿一直在实行规模效益,以量取胜,规模效应的结果就是产能过剩,煤价暴跌。进入2016年以后,实行去产能政策后,煤矿也在量与质之间努力寻找平衡,过程是痛苦的,代价也是痛苦的,但是从煤炭行业的角度来看,从长周期来看,有助于煤炭市场的理性回归、有序发展。此次去年产能政策能够落实到位,与强有力的监督体系分不开,主要是通过驻矿监察、控制煤管票、矿井生产监控、取消GDP考核等措施来实现。

下半年来看,煤矿去产能工作仍将严格落实执行,煤炭产量会继续下降,一定程度上支撑煤价,下半年煤炭市场价格仍有探涨预期。

正在加载...

正在加载...