切换行业

切换行业

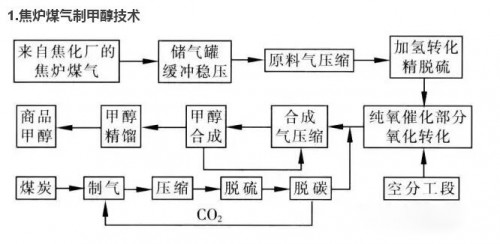

1.焦炉煤气制甲醇技术

技术内容:以焦炉煤气和补炭气(高炉、转炉煤气等)为原料,进行加压混合(单一焦炉煤气不需要)、精脱硫、加热加氧转化、生成合成气,再将其加压加热合成粗甲醇,经气液分离、洗涤、精馏等,得到甲醇产品。

适用范围:年产焦炭150万吨及以上独立焦化企业或钢铁联合企业内焦化分厂。

适用条件:焦炉煤气H2S含量≤250mg/Nm3,富余焦炉煤气量≥3.4万Nm3/h。

投资估算:150万吨独立焦化企业富余焦炉煤气生产甲醇需要投资3.2亿元。

节能减排效果:单位焦炉煤气减排二氧化硫300mg/m3。

2.焦炉煤气制合成氨技术

技术内容:以焦炉煤气为原料,经变换冷却、净化(低温甲醇洗)、液氮洗精制、压缩机及高压合成,生产合成氨的技术。

适用范围:焦炭生产规模200万吨及以上独立焦化企业或钢铁联合企业内焦化分厂。

适用条件:焦炉煤气H2S含量≤250mg/Nm3,富余焦炉煤气量≥4.5万Nm3/h。

投资估算:200万吨独立焦化企业富余焦炉煤气生产合成氨需要投资4亿元。

节能减排效果:单位焦炉煤气减排二氧化硫250mg/m3。

3.焦炉煤气高效发电技术

技术内容:以焦炉煤气作为热源生产高温超高压蒸汽带动汽轮机发电和采用加压焦炉煤气与空气混合后进入燃烧室燃烧,产生高温、高压燃气通过透平机带动发电机组发电,高温废气进入余热锅炉,产生蒸汽后进入蒸汽轮机带动发电机组发电。

适用范围:年产焦炭200万吨及以上独立焦化企业或钢铁联合企业内焦化分厂。

适用条件:焦炉煤气H2S含量≤250mg/Nm3,富余焦炉煤气量≥4.5万Nm3/h。

投资估算:200万吨独立焦化企业采用高温超高压蒸汽发电,需投资3.8亿元。采用燃气轮机发电(CCPP)需投资4.5亿元。

节能减排效果:比现有中温中压蒸汽发电效率提高20%以上,每立方焦炉煤气多发电0.5kWh。

4.焦炉煤气制天然气技术

技术内容:以焦炉煤气为原料,经加压预处理、精脱硫净化气,在甲烷化反应器中进行合成反应生成甲烷,得到天然气(SNG),通过深冷分离,得到液化天然气或冷却脱水、压缩,得到压缩天然气。

适用范围:年产焦炭100万吨及以上独立焦化企业或钢铁联合企业内焦化分厂。

适用条件:焦炉煤气H2S含量≤250mg/Nm3,富余焦炉煤气量≥2.28万Nm3/h。

投资估算:100万吨独立焦化企业富余焦炉煤气生产天然气需要建设投资2.5亿元。

节能减排效果:单位焦炉煤气减排二氧化硫300mg/m3。

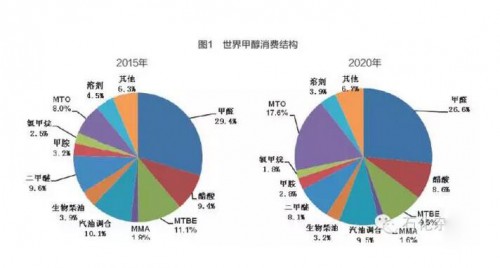

甲醇是一种重要的、需求量巨大的基本有机化工原料,也是一种新型的清洁能源。在工业发达国家,它是仅次于烯烃和芳烃的基础有机化工原料。甲醇在石油化工、医药、轻纺、生物化工以及能源、交通运输等行业均有广泛应用,可用于生产甲醛、醋酸、甲基叔丁基醚(MTBE)、二甲醚(DME)等有机化工产品,也可用于汽油调和或生产生物柴油。近几年兴起的甲醇制烯烃(MTO)更是极大地改变了甲醇的消费结构。

中国甲醇产能高速增长

世界范围内甲醇生产主要以天然气为原料,而东北亚地区,尤其是中国,由于拥有丰富的煤炭资源,以煤制甲醇为主。2014年世界甲醇生产能力达到1.18亿吨,产量为7525万吨。在北美页岩气和中国煤化工产业的快速发展下,世界甲醇产能继续保持高速增长,预计到2020年,将增至1.78亿吨/年,其中70%以上的产能增量来自北美和东北亚地区。

东北亚地区有丰富的煤炭资源和广阔的消费市场,2015年世界一半以上的甲醇产能集中在东北亚地区,而东北亚绝大部分的甲醇产能在中国。中国甲醇产业近几年发展迅速,相关数据显示,2014年中国甲醇产能6890万吨/年,比上年增长23%,较快的增速主要得益于煤制甲醇项目;而受外围环境欠佳、产业结构调整等因素影响,2015年增速有所放缓,产能为7630万吨/年,增长10.7%。新增产能大部分集中在山西、陕西、新疆等产煤大省。但2015年中国甲醇产量4010.5万吨,比上年增长8.3%,增幅低于产能增幅,甲醇开工率仅为52.6%,远低于世界平均开工率。

未来几年,中国仍有不少计划/在建的甲醇项目,但受产能利用率不高、安全环保等问题影响,增速将有所放缓。2016~2017年,中安联合煤业、恒有能源化工、河北丰汇投资、中天合创能源等公司有甲醇扩能项目,预计新增产能690万吨。从已建成的甲醇新项目来看,很多都配套了下游烯烃装置,高附加值产业链是甲醇产业的发展方向。

北美地区,页岩气产业革命带来的天然气价格大幅下降重振了甲醇行业,老装置重新启动,并规划、在建、投产了多套新装置。据IHS预测,到2020年,北美的甲醇设计产能将增至约1600万吨/年,与2010年的5套装置相比,届时将有15套装置运行。虽然现在的低价环境使北美部分甲醇项目取消或延迟,但到2019年初,北美地区的甲醇产量仍将超过需求量,届时北美将成为甲醇净出口地区。

对伊朗解除制裁将会对甲醇行业产生一定影响。伊朗拥有丰富的天然气资源,解除制裁将促使伊朗出口甲醇,同时还可从西方国家获得技术和设备支持,以利于开展甲醇生产新项目。据IHS预测,伊朗在重新启动现有项目及开展新项目等条件下,到2025年伊朗甲醇工业或将新增产能1000万吨/年。

MTO改变甲醇需求格局

2015年,世界甲醇需求约为8998万吨,预计2020年将增至1.33亿吨。目前,甲醛、MTBE占甲醇消费的前两位,占比分别为29.4%、11.1%,汽油调和和醋酸紧随其后,均占甲醇消费的10%左右,MTO占8%。图1为2015年和2020年世界甲醇消费结构。到2020年,甲醛、汽油调和、醋酸等仍是甲醇的主要下游应用领域,但占比下降;MTO占比将大幅提升至约18%。

1. MTO。煤制烯烃是近年来化工行业的一个热点,不仅缓解了我国烯烃供给不足的问题,更改变了甲醇的下游需求结构。在煤制烯烃项目中,甲醇只是作为中间产物,因而对甲醇的需求不会产生结构性影响,因此下面所提项目不包括煤制烯烃项目。近年来,中国MTO实现快速发展,2013年投入运行3个外购甲醇的MTO项目,分别为宁波富德能源180万吨/年、南京惠生30万吨/年和中原石化60万吨/年项目。2014~2015年,宁夏宝丰、山东神达、浙江兴兴能源、山东恒通等公司有MTO装置投产。今后,将陆续有中煤蒙大、富德能源常州、江苏盛虹斯尔邦、久泰能源等公司的MTO装置投产。据IHS预测,到2020年,中国MTO的甲醇需求将超过2000万吨/年。

2. 甲醛。甲醛在甲醇下游需求中一直占较重比例,主要用于有机合成、涂料、橡胶、农药等行业,其衍生产品主要有多聚甲醛、聚甲醛、酚醛树脂、脲醛树脂等。随着MTO在甲醇消费中比例增加,甲醛所占比例有所下降。2013年,中国甲醛总产能3573万吨/年,约占世界甲醛总产能的55%。2014年国内甲醛产量2200万吨/年,创10年新高,而2015年有所下降。中国的人造板工业、纺织工业和建筑工业等推动了甲醛消费的增长,随着国家对家具、房屋装修等甲醛含量限值日益严格,近年甲醛消费增速有所放缓。

3. 醋酸。目前,全球醋酸市场呈现两极分化:西方需求稳定,生产商在成本加成基础上,按照合同销售,因而能锁定利润;而在亚洲,由于需求低迷,同时面临石脑油路线的替代品的竞争,开工率只有最高时期的70%左右。在中国,由于目前醋酸生产利润非常低,因此部分装置面临停工,一些预期新增产能也可能被推迟或取消。在中东,BP宣布将在阿曼第一次商业化其合成气制醋酸技术,低油价和资本支出紧缩可能迫使项目推迟或取消。在印度,需要一个世界级醋酸工厂来满足国内需求,虽然许多公司宣称要在印度建厂,但至今没有实质性进展。在美国,随着天然气制甲醇项目快速发展,美国可能会建设世界级醋酸工厂。未来10年,预计全球醋酸年均需求增长率为3.8%,略高于GDP增速。

4. 汽油调和。2015年全球甲醇消耗中,汽油调和占10%左右,预计2020年这一比例变化不大,因此未来几年甲醇用于汽油调和只保持低速增长。理论上汽油价格下降会减少向汽油中直接添加甲醇,但由于有利可图,中国市场上仍存在不少非法添加甲醇的情况,因此甲醇在汽油调和上的需求可能会好于预期。

总体而言,未来几年随着中国MTO的发展,全球甲醇需求量仍然保持增长。

中国的甲醇进出口贸易

中东、南美和东南亚是传统的甲醇出口地区,而东北亚、北美和西欧是传统的甲醇进口地区。

作为传统的甲醇出口地区,目前,南美(主要来自特立尼达和委内瑞拉)有超过400万吨甲醇出口至北美,同时有超过100万吨出口至欧洲。到2020年,北美甲醇产能的显著增加使全球甲醇贸易格局发生巨大变化。2020年,南美除更多供应欧洲外,有约500万吨/年甲醇将出口至亚洲,尤其是中国;北美将出口约50万吨甲醇至欧洲,其余600万吨甲醇将出口至中国。

伊朗解除制裁后,除可将甲醇出口至中国和印度外,还可出口至韩国、日本、南欧和北欧等国家和地区。

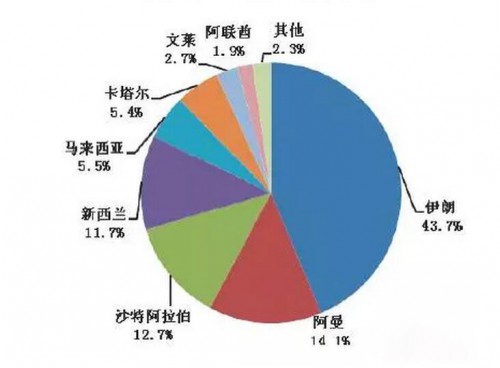

2015年,中国甲醇进口近554万吨,比上年增长27.9%。可以看出,2015年中国甲醇进口主要来自伊朗、阿曼、沙特阿拉伯等中东国家,超过总进口量的70%,此外,新西兰、马来西亚等也是重要进口国。未来,虽然中国甲醇产能和产量不断上升,但随着MTO产业的快速发展,中国仍将进口大量甲醇,且进口国家或地区范围将更广泛。除传统的进口地中东外,受北美甲醇产量快速增长的影响,北美、南美也将成为中国甲醇进口地区。

近3年,中国甲醇出口量一直在100万吨/年以内。2015年,受国内MTO快速发展的影响,甲醇出口量从2014年的74.9万吨锐减至16.3万吨,韩国为主要出口国,出口韩国的甲醇量约占总量的32%。与甲醇进口量相比,出口量规模很小,因此不会对中国甲醇行业的发展产生太大影响。

正在加载...

正在加载...