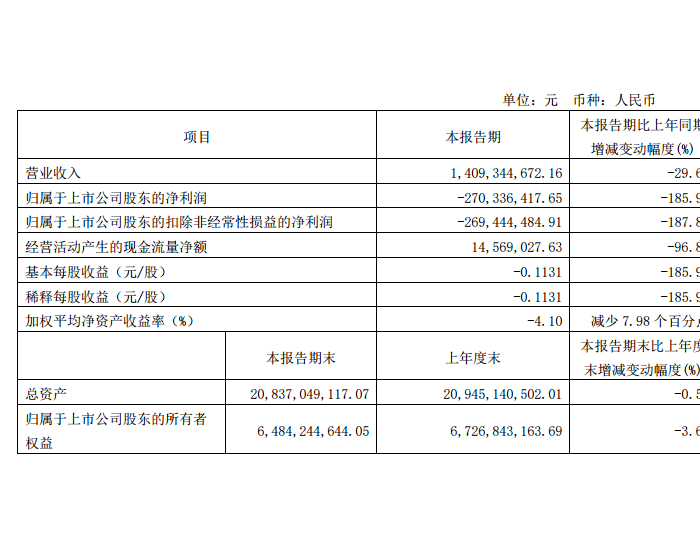

众所周知,煤炭是世界上最为广泛使用的能源之一,中国是世界上最大的煤炭生产和消费国。去年中国煤炭产量和消费量分别占全球的47%和50%左右。

煤炭行业整体概况

过去的几年的时间里,整个煤炭行业产能严重过剩,需求端持续萎缩,从而导致中国煤炭行业整体低迷,煤炭行业营业收入也很不乐观。中国政府通过政策来控制煤炭产能释放,煤炭产量同比大幅下降,企业库存企稳,港口库存持续创新底。

煤炭需求端方面,受宏观经济影响,煤炭下游消费领域钢铁,火电,建材,化工仍低迷。但总体来看,产量下降速度快于需求下降速度,导致煤炭供应过剩局面得到一定程度的缓解,导致煤炭价格业得到触底反弹机会。

在接下来,记者将重点分析煤炭供给端和需求端,以及通过供需原理分析煤炭价格走势,以及对在香港上市的煤炭公司进行投资建议。

一.供给端:去产能政策效果显现,库存持续走低

(一)煤炭去产能政策效果显现

在过去时间里,中国煤炭产能以12.7%复合增长率增长,2015年煤炭产能达到57亿吨。而煤炭产量在过去以4.1%复合增长率增长,2015年煤炭产量仅只有37.5亿吨,出现了煤炭产量连续两年负增长。总体上,随着煤炭产能不断增长,煤炭产量却出现负增长,2015年煤炭产能利用率仅为65%,创十年来新低。

在此背景下,2016年2月,国务院出台了《关于煤炭行业化解过剩产能实现脱困发展的意见》,从今年开始,用三到五年时间,煤炭行业再退出产能5亿吨左右,减量重组5亿吨左右。此后,出台了多个配套政策,促进煤炭去产能,这其中涉及到了财政支撑,职工安置,金融信贷政策的使用。

(二)煤炭库存持续创新低

从上图可看出,三大港口库存持续走低,其中秦皇岛港库存下降趋势最为明显,最新库存跌破了300万吨至265万吨,创五年新低。

二.需求端:煤炭需求持续下降,但下降速度在收窄

从煤炭消费量来看,自2011年以来,中国煤炭月均消费量在2.5-3.2亿吨左右,去年我国原煤消费量为36.95亿吨,同比下降3.7%,总体上煤炭消费量持续下滑。

从煤炭消费分行业来看,火力发电在总发电量中比例持续下降,在今年上半年里,中国累计火电发电量为1.7万亿千瓦时,同比仅增长2%,同时火力发电量占总发电量比重逐年降低,这在一定程度显示对煤炭的需求在减弱。

从煤炭使用的其他行业来看,因宏观经济持续低迷,钢铁去产能提速,粗钢产量增长乏力,粗钢和焦煤有正相关性,在粗钢产量减少,焦煤的使用需求一定会减少。另一个行业就是建材行业,因建材行业开始复苏,短期难有对煤炭使用需求。

三.供给收缩快于需求下滑,煤价有小涨可能

如图所示,在2015年动力煤价格创下点后,进入到2016年上半年,煤价触底反弹。

出现上述走势,基于在供给端,随着国家去产能措施推进,大量产能被收缩,产量可控,并预计今年煤炭的供给应该会下降到8.2%左右;而在需求端方面,火力发电会有小幅上涨带动煤炭需求量,但记者还是会继续认为,煤炭需求会下滑。基于以上的判断,记者认为煤炭仍在去库存阶段,但供给收缩快于需求下滑,煤炭价格有小涨可能。

四.港股煤炭公司盈利好转,可考虑逢低配置

目前在香港上市也有多家煤炭企业,从其公布的财务报表来看,煤炭上市企业营业收入和净利润持续下滑,但下滑速度逐步收窄。但可以预计,随着煤价继续反弹,煤炭企业的盈利环比将持续好转。

总体上,记者认为煤炭价格在2016年小涨概率大,行业也在开始复苏,政策红利仍有加码空间。记者建议关注逢低配置盈利能力强及业绩发展的个股。